各种预测显示2015年全球航空维修市场十分可观,预计市值将达到563亿美元,尽管各地区的维修需求有所不同,但整体上呈现出十大发展趋势。在具体业务方面,主要亮点包括“客舱改装开始由宽体飞机的头等舱和商务舱转向窄体飞机的经济舱”、“新一代宽体飞机进入维修期”、“北美地区的宽体飞机重维修业务开始重回故里”、“CFM56和V2500发动机的维修需求将持续增长”,以及“燃油成本下降和新机型不断投入运营带来的航电设备市场变化”等。

基于燃油价格下滑和世界经济的复苏,一些行业机构纷纷调高对航空运输业的盈利预期。国际航空运输协会(IATA)最新预测,2015年世界航空业净利润有望达到250亿美元。据《航空周刊》预测,2015年全球民用航空维修市场的市值将达到563亿美元,各地区的维修需求各有侧重。

·非洲地区的在役机队规模将达到1500架,所需维修费用为19亿美元,其中部件修理费用为5.16亿美元。

·亚太地区的发动机维修费用将达到39亿美元,且2016年还有望继续增至44亿美元。该地区的改装费用将达到10亿美元。此外,东南亚地区的涡桨飞机维修业务将急速增长。

·中国的民用航空维修费用将达到39亿美元,其中航线维修费用为6.47亿美元。

·东欧(包括俄罗斯和独联体国家)的机体重维修费用是发动机维修费用的三分之一,但预计到2016年该地区的机体重维修费用将会降至2.89亿美元。

·印度的维修费用将达到7.23亿美元,其中发动机维修费用为2.84亿美元。

·拉丁美洲(包括墨西哥地区)的维修费用将超过30亿美元,其中部件维修费用约为9.26亿美元。

·与2014年相比,中东的重维修费用将大幅下降,预计为5.28亿美元,但改装费用仍将达到5.48亿美元。2015年中东地区的在役机队规模将超过1600架。

·北美的维修费用为158亿美元,其中航线维修费用将占到30亿美元。

·西欧的机体重维修费用将位居全球首位,到2016年将成为全球第二大机体重维修市场,次于北美。此外,西欧的发动机维修费用将达到47亿美元。

2015年按地区划分的民用航空维修市场占比

|

地区 |

北美 |

西欧 |

亚太 |

中东 |

中国 |

拉美 |

东欧 |

非洲 |

印度 |

|

占比 |

28% |

23% |

18% |

8% |

7% |

6% |

5% |

3% |

1% |

窄体飞机客舱改装业务蒸蒸日上

2015-2016年,航空公司为了减轻客舱重量或者为了满足乘客不断增长的个人电子设备使用需求都会对电源系统进行改装,而且2005-2008年交付的一大批窄体飞机都已相继进入机体重维修阶段,因此航空公司会在重维修阶段完成其客舱翻新和升级改装。

在过去5年中,内饰升级主要集中于宽体飞机的头等舱和公务舱;而现在,受低成本运营模式的影响,越来越多的内饰升级工作转移至窄体飞机的经济舱中,特别是在亚太地区。

越来越多的航空公司选择客舱升级,是希望通过提升乘客的乘坐体验延长飞机的使用寿命。现在,乘客都会在乘机时留意飞机的客舱内饰,观察该航空公司是否跟上了科技进步的脚步。不管飞机的机龄是10年还是15年,乘客都希望飞机客舱中的一切看起来是崭新的。因此多数维修企业认为2015年将迎来一大批内饰改装工作。

位于中美洲萨尔瓦多共和国的Aeroman公司认为,越来越多的窄体飞机运营商在与维修企业签署重维修服务协议时,会加上为飞机客舱内饰进行升级改装的项目。Aeroman公司坦言航空公司做出这样的决定更多的是受其市场营销部门的驱动,要求为飞机客舱加装WIFI设施和最先进的机上娱乐系统等。此外,技术的升级也是推动客舱改装升级的原因之一。

一直专注于空客A320、波音像37CL/737NG等窄体机型维修服务的FL技术公司也看到了这一商机,希望能够更多地拓展客舱和航电系统升级等业务,特别是在客舱内加装WIFI模块或者对其他通信设备进行改装。

窄体飞机重维修市场充满活力

重维修是窄体飞机维修市场的重要组成部分。ICF国际公司认为,从2015-2016年空客A320和波音737两款机型的机龄、飞行小时数和飞行循环等统计数据显示其C检和D检工作量将会增加,其重维修检查工作几乎垄断了整个窄体飞机维修市场,而MD80飞机步入了退役阶段、重维修工作量开始下降。在发展中国家,特别是亚洲地区,空客A320和波音737这两款机型逐渐进入成熟期,接近了重维修时间点。

2015年重维修费用排名前5的飞机机型

《航空周刊》预测数据显示,2015-2016年波音737NG和空客A320的重维修市值将分别位居第一和第二。空客A320今年的重维修费用将达到8.1亿美元,明年将达到8.43亿美元;波音737NG系列飞机今年的重维修费用将达到4.85亿美元,明年将达到4.93亿美元。

长期从事波音窄体飞机维修和改装工作的FlightStar公司希望能够在今年承接更多空客窄体飞机的维修工作,特别是早期生产的波音737NG和空客A320飞机。

FL技术公司认为,随着越来越多的航空公司将机队更换为新机型,以及俄罗斯等独联体国家的经济继续保持增长趋势,今明两年窄体飞机维修市场的一大亮点是因波音737CL的加速退役而导致其维修需求持续走低,以及空客A320在租赁市场中的需求增长而带来的维修量增加。

从窄体飞机的维修需求来看,未来3-5年内起落架等关键部件的大修需求也将非常强劲。

新一代宽体飞机进入大修期

随着新一代宽体飞机开始进入大修期,较老的宽体飞机的市场份额有所减少,但仍有一些重维修和改装工作,可以说宽体飞机维修供应商迎来了新时代。

从新一代宽体飞机的交付状况分析,2009-2010年交付的约35架空客A380将要在2015-2016年进行重维修,而波音777和空客A330飞机凭借其市场占有率,维修费用在宽体飞机维修市场占较大份额。波音747-400等四发宽体飞机的维修市场呈明显下降趋势,有不少波音747-400开始淘汰,其拆解工作将有所增加。从2015-2016年宽体飞机重维修费用数据可以看出,今年波音747-400的维修费用约为4.13亿美元,到明年将缩减至3.27亿美元;而空客A330-300今年的维修费用预计为2.19亿美元,明年则增至2.42亿美元。

就整个宽体飞机维修市场而言,随着波音747-400、波音767、MD-11、空客A300、A310、A340等维修需求量大的飞机陆续退役,宽体飞机的整体维修量呈下降趋势。

ICF国际公司认为,由于新一代宽体飞机所需维修需求的减少,以及熟练工人紧缺和劳动力成本上涨等因素,亚洲维修企业的成本优势逐渐被削弱,北美地区宽体飞机维修企业与亚太宽体飞机维修企业之间的维修成本差距正日趋缩减,而且北美的机体维修设施充足,这将有助于北美地区维修市场的复苏。

但关于“未来不久宽体飞机维修业务将重返北美市场”的说法有着不同的声音。新科宇航认为,价格并不是唯一的竞争因素,维修质量和周期同样很重要。

一直从事窄体飞机维修业务的立陶宛FL技术公司也开始进入宽体飞机维修市场。该公司现已获得了欧洲航空安全局(EASA)的空客A330维修许可证,并认为A330的维修需求量正在增加,而且宽体飞机维修在时间安排上更加灵活(不像窄体飞机的维修那样富有季节性),可以使公司全年的业务量比较平稳。

法荷航空工程维修公司的市场分析报告称,未来两年内波音和空客或将引入许可证制度,限制维修企业对波音787和空客A350技术数据的访问。因此,从事新一代宽体飞机维修的企业可能在数量上会有所减少。对于法荷航空工程维修公司来说,波音787和空客A350等新一代宽体飞机可为其部件和发动机维修业务带来新的发展机遇。

同样,汉莎技术也正计划拓展其波音787和空客A350等新一代宽体飞机的基地维修业务。目前该公司的宽体飞机维修业务主要集中于空客A330、A340、A380和波音747-400、747-8和767等机型。同时汉莎技术也在通过其合资公司Ameco为波音777提供全方位服务。

CFM56和V2500引领发动机维修市场

在空客A320neo和波音737 MAX等新一代窄体飞机投入运营前,空客A320和波音737NG等在未来3-4年内仍将是主力机型,而这类窄体飞机所装配的CFM56-5B、CFM56-7B和V2500-A5发动机的维修需求正在不断增多。2015年,这些发动机将进入首翻期,维修需求将有所增长,同时CFM-563发动机因其配装的飞机开始进入退役而导致维修市场开始下滑。

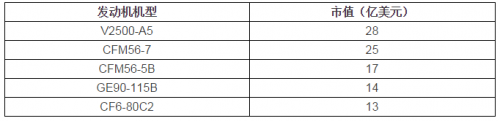

据预测,V2500-A5和CFM56-7B发动机的维修需求将在2015年和2016年位居全球发动机维修市场的前两位,其中V2500-A5的维修市值分别超过28亿美元和32亿美元;CFM-56-7B的维修市值分别超过24亿美元和27亿美元。

另一方面,GE90、GE9X等宽体飞机的发动机维修增长也较快,GE90和GEnx两款发动机的维修需求将占宽体飞机发动机维修市场需求增长的主要部分,2015年,GEnx发动机将迎来其首次返厂维修。而PW4000等较老宽体飞机装备的发动机的维修市场正在缩水。

《航空周刊》的数据显示,到2016年GE90-115B发动机的维修市场有望位居全球十大维修市场的第3位,其维修市值将超过17.6亿美元;2015年其维修市场预计将居于全球十大维修市场的第4位,市值为14亿美元。相反,普惠公司的PW4000-94发动机在2015年将位居第7位,约为8.82亿美元;在2016年将位居第10位,降为8.18亿美元。

GE航空服务公司认为,2015年燃油价格降低将是影响发动机维修市场的最主要因素。过去每年的燃油成本达2000亿美元,但自2014年7月起下降了约22%,这意味着运营传统的飞机也可以获得好的经济性。这使一些即将退役的老旧飞机重获新生,甚至为了满足日渐增多的航空运输需求,一些曾经停运的飞机也重新投入运营。如果航空运输市场需求进一步增长,相信更多的老机型的服役时间也会延长。波音737CL是这一趋势的典型代表。截至2014年第一季度,全球约有950架波音737CL在运营,其装配的CFM-563发动机的维修业务没有快速减少,主要是因为波音737CL飞机的在役时间在延长。在较低燃油成本的环境下,配装CF6-80C2发动机的波音767等传统宽体飞机也将继续运营。与CFM56-3发动机一样,CF6-80C2发动机的维修需求也没有出现急速下滑。

此外,目前在产的空客A320和波音737NG飞机的租赁市场需求依然较为强劲,这意味着这些飞机配装的CFM56-5B和CFM56-7B发动机的维修需求仍将持续稳定。

2015年维修费用排名前5的发动机机型

据MTU预计,2015-2016年V2500-A5、CFM56-5B和CFM56-7B的维修市场将迎来小高峰,这部分业务的增长将有力补偿CFM56-3发动机维修需求的下滑。

支线飞机发动机的维修市场趋势也极为类似。随着50座级支线喷气机逐步淘汰,CF34-3发动机维修市场严重下滑,但70座级和座级支线飞机配装的CF34-8和CF34-10发动机的维修市场将有所增长,会对CF34-3发动机维修市场的下滑进行补充。

宽体飞机的发动机维修市场也将有些变化。例如,随着CF6-80C2发动机配装的波音767等飞机的逐步退役,该型发动机将进入二手航材市场。

2015年,预计全球航空发动机维修市场的平均增长率为8%左右,但CFM56-7B发动机的维修市场将在2014年的基础上增长超过20%,是增幅最大的发动机维修市场。2015年亚太地区(包括中国)的航空发动机维修市值为38亿美元,且2016年将超过43亿美元。

航电设备市场前景广阔

据美国能源信息管理局称,受市场波动影响,原油价格由3年前的每加仑4美元稳步降至今年年初每加仑不到2美元。受此影响,燃油效率较低、机龄偏大的飞机将继续运营一段时间,同时,这些飞机会选择升级航电设备或者驾驶舱。再加上波音和空客旺盛的生产能力,预计2015年民用航电设备市场前景广阔。

位于美国华盛顿州的Avascent数据分析公司预测,由于新机型不断投入运营以及对航电设备备件和维修需求的增长,到2019年航空运输、公务和涡桨飞机的原始航电设备销售额将达到900亿美元,年均增长率达2%。该公司预计2015年固定翼航空运输市场的商用航电设备销售将达到210亿美元,主要包括143亿美元的设备安装费用以及66亿美元的备件和修理费用。

受波音777和空客A320系列现有飞机日常维护和更新需求的推动,航电维修及改装市场的收入年均增长为10.5%。在Avascent公司的预测中并未包括燃油价格的影响。实际上,燃油价格的影响可能进一步推动用于飞机翻新的航电设备的销售。因为航空公司要继续运营燃油效率较低、机龄较长的飞机,只需进行客舱翻新或航电设备升级即可满足市场需求。

例如,当前罗克韦尔柯林斯紧盯的波音757和波音767驾驶舱显示系统升级业务,就是要使这两款飞机的驾驶舱显示系统升级到与波音787相当。据统计,需要进行此项改装的这两款飞机共计超过800架,FedEx是波音767实施该项升级的启动客户。

此外,罗克韦尔柯林斯公司的市场增长主要将来源于空客A350的投入运营和波音737/787的提速生产,因为A350的信息管理系统、通信与导航设备、航电设备、机电数据网络系统以及波音737/787的显示设备等都由罗克韦尔柯林斯提供。

罗克韦尔柯林斯表示,航电售后服务市场中的大多数合同是按照平均飞行小时付费的方式签署的,未来这类合同将随着飞机利用率的增加而增多。此外,很多Pro Line 21的航电设备即将过保修期,这也将进一步助力航电设备售后市场的增长。与此态势相反的是,航空公司还会从已停飞的飞机上拆解下一些有用的航电设备,作为备件投放市场,而且预计未来一段时间内这种趋势会持续下去。

霍尼韦尔公司认为2015年上半年航空运输市场的增幅将与2014年相类似。

从2015年下半年开始到2016年,受空客A350产能提升的影响,航空运输市场将有所好转,这对于泰雷兹公司来说将十分有利。因为泰雷兹为空客A350提供了驾驶舱平视显示器、航空数据计算机、航空惯性数据单元、电子飞行仪表系统、交互控制与显示仪表、机载通信系统、卫星通信系统、航电设备管理系统和气象雷达等设备。预计泰雷兹2015年的售后服务市场将会比2014年小幅上涨。

全球商用飞机航电系统市值预测(单位:亿美元)

注:表中的数据是由Avascent公司根据不同飞机机型及其各生命周期阶段的支出所做出的预测。

所统计的飞机类型为商用飞机(包括支线型飞机)、公务机和直升机,但并未包括通航领域的数据;所统计的市值包括原始设备(OE)购买成本、备件成本和维修成本,其中OE购买成本所占比例最大。