航空业发展与经济周期密切关联,但是有时候也会表现出较大的区域不平衡特征。当前,全球航空业处于复苏阶段,航空企业整体盈利增长,其中以美国为主的北美业绩大幅增长,中东地区高速成长,欧洲处于缓慢恢复。但是中国航空公司却在经济和运输量双增长的背景下经营业绩持续下滑,尤其伴随2014年初以来的人民币升值汇兑损失造成巨大的财务成本更使得中国航空公司处于亏损边缘,中国航空公司经营压力山大。

1.全球经济状况改善是航空业复苏的基础

当前全球工业产值、贸易和商业指数都处于恢复阶段,全球经济状况改善促进全球航空业复苏。见下图1。

图1:全球工业、贸易和商业信心指数变化趋势图

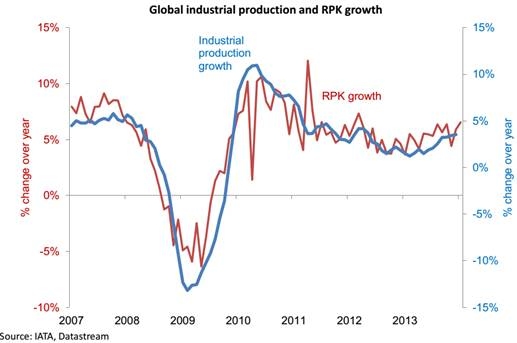

航空旅行加速明显,见图2。

图2:全球工业及航空运输量(RPK)增长趋势

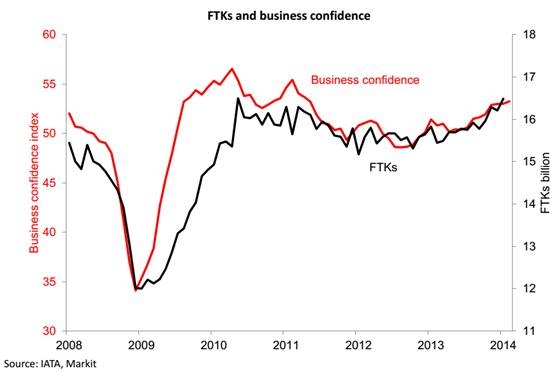

航空货运需求(FTK)处于底部回升。见下图3。

图3:货运需求与商业信心指数趋势变化

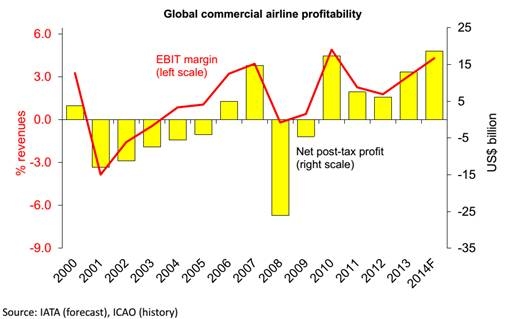

根据世界航空组织统计预测,2013年全球航空公司盈利能力大幅改善,预计2014年全球航空业整体盈利水平会超过经济周期前的高点。见下图4。

图4:全球商业航空公司盈利趋势变化图

2013年全球航空公司税后净利润接近130亿美元,利润率2.9%;预计2014年税后净利润达到180亿,利润率达到4.2%。

在全球航空业整体业绩向好的基础上,却表现出区域业绩的不断分化。

2.航空发展区域分化,中美航空公司冰火两重天

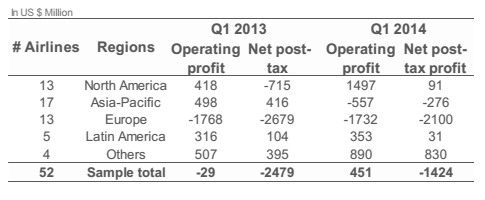

当前美国航空公司在继续2013年业绩大幅提升的基础上保持持续的利润增长,而中国航空公司则在2013年业绩持续下滑同时受到人民币币值汇兑损失冲击,接近并达到亏损边缘。中美航空公司业绩呈现冰火两重天。下表1为全球主要的52家航空公司2014年一季度经营财务状况。

表1:全球主要航空公司2014年Q1经营业绩对比统计表

从表1可以看出,北美13家航空公司今年第一季度营业利润从4.18亿美元增加到14.97亿美元,增长2倍;净利润扭亏为盈,从亏损7.15亿到盈利9100万,增加8亿美元。亚太13家航空今年一季度营业利润和净利润均由盈转亏,营业利润减少10亿美元,净利润减少7亿美元。

欧洲13家航空公司两年经营状况都处于同等亏损状况。拉丁美洲5家航空公司基本持平,营业利润增加,净利润下降变化不大。中东的4家航空公司营业利润和净利润均70%以上的增长。

2014年1到5月份,全球航空公司股票价格指数增长17%,这其中主要是美国航空公司的贡献。见下图5。

图5:全球航空公司资本市场表现趋势图

从资本市场区域航空公司价格指数变化趋势看,全球航空公司价格指数基本恢复到经济危机前2007年的水平。亚太航空公司处于2007年以来的最低点位置,大约只有当时指数的一半多,处于2008年以来的二次探底。美国的航空公司自2012年开始业绩恢复,已经超过2007的高点,价格指数接近增长一倍。欧洲航空价格指数高于全球航空公司价格指数,尾随美国航空公司已经超越经济危机前水平。

中国航空主业经营业绩下滑,同时受到人民币升值汇兑损失加剧。

3.未来趋势趋于复杂,中国航企经营依旧亚历山大

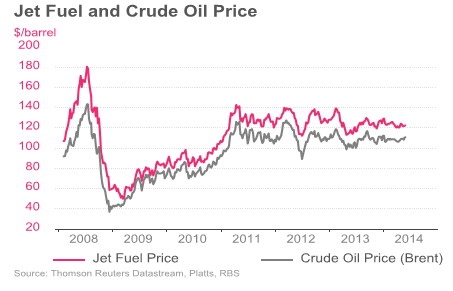

对于航空公司的主要成本航油来说,航油价格依旧高位徘徊,而且受到乌克兰及中东不稳定因素的不确定影响。航油价格趋势见下图6。

图6:全球航油价格变化趋势图

由于市场竞争的缘故,全球航空公司平均票价产出不容乐观。见下图7。

图7:全球平均票价及美国航空公司每座位产出趋势图

当前全球航空公司票价处于较低水平,比2011年大约低6%左右。美国航空公司有效座位公里收入略有下降,但是处于2008年以来的最好水平,比2009年大约增加30%。

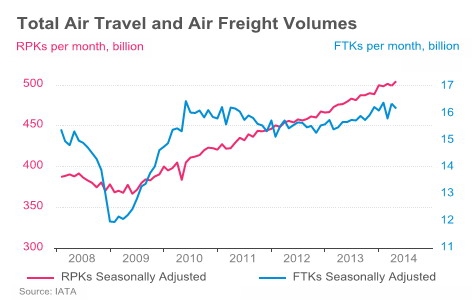

航空运输需求处于平稳增长状态,这与经济状态密切相关。其中航空客运稳步增长,航空货运平缓发展,有波动。见下图8。

图8:全球航空客运(RPK)和货运(FTK)变化趋势图

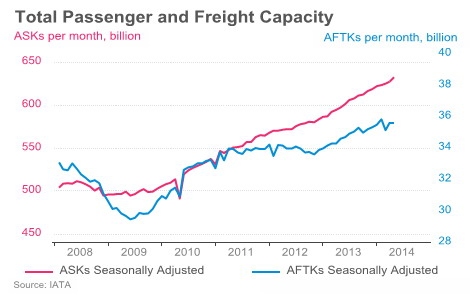

航空生产能力强劲,可以支撑航空需求发展,关键的问题是航空公司的竞争力。见下图9。根据当前全球飞机制造和交付、航空公司订单及储备可以预测未来航空市场的发展需要。

图9:航空公司生产能力发展趋势图

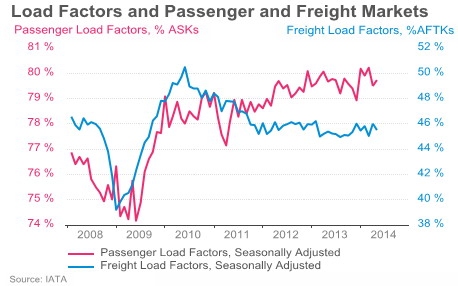

当前全球航空公司旅客客座率80%左右,处于高位水平,季节因素有小波动;全球航空货运载货率46%左右,处于较好位置,仍然有很大提升空间。见下图10。

图10:全球航空公司旅客客座率和货物载客率发展趋势图

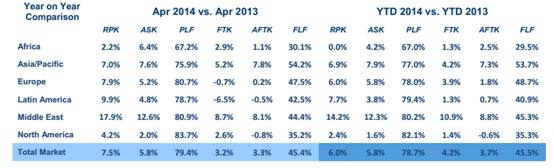

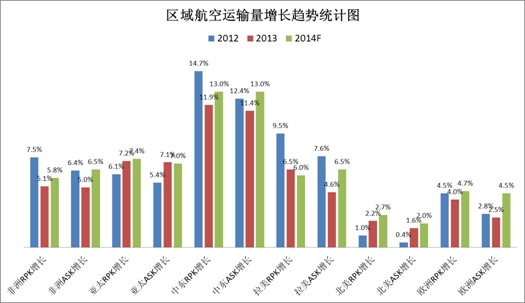

从区域的增长情况看,中东无论客运还是货运均增长强劲。中东是唯一保持两位数增长的地区,客运和货运的需求和供给都超过全球平均水平两倍以上。亚太地区也保持较高增长,略高于全球水平。见下表2。

表2:区域统计航空增长情况

欧洲客运增长同步全球水平,货运相对缓慢。北美无论客运还是货运增长都要低于全球水平和亚太地区,但是其较强的盈利能力需要亚太航空公司认真反思。

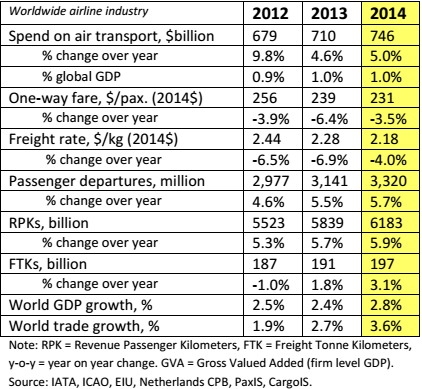

未来航空预测见下表3。

表3

2013年全球航空旅行总花费7100亿美元,预计2014年增长5%达到7460亿美元。航空旅行花费大约占全球GDP的1%。每旅客单程票价呈现不断下降趋势,2013年239美元,预计2014年下降到231美元。运输单位费率也在同步下降,2013年每千克2.28美元,2014年会下降到2.18美元。全球旅客运输量会从31.41亿人次增长5.7%达到33.2亿人次。有效客公里增长5.9%,货物吨公里增长3.1%。以上预测基于全球GDP增长2.8%和全球贸易增长3.6%的水平。

全球商业航空机队规模预计增长2.3%,达到25851架;航油成本预计增长1%,达到2120亿美元;人工成本预计增长4.2%,达到1400亿美元。每旅客净收入预计可以达到5.42美元,航空公司整体资产收益率预计可以达到5.4%。

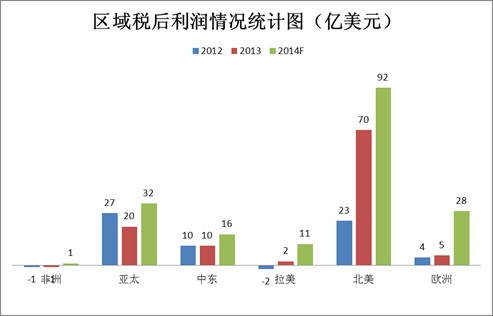

就全球区域航空公司经营状况而言,北美地区航空公司盈利能力持续增加,而且每客纯收入和区域航空公司整体平均利润率均处于最优水平。2013年北美地区航空公司利润总额达到70亿美元,2014年有望超过92亿美元。见下图11。

图11

预期中东航空公司利润总额今年还会增加,欧洲航空公司业绩也会大幅改善。亚太地区航空公司利润总额去年下降,今年会有增长,三年基本保持波动缓慢增长。

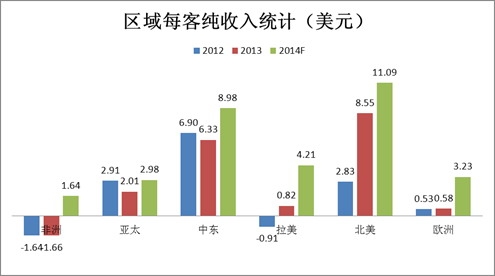

就每客纯利润贡献而言,北美和中东航空公司远远领先其他区域。这与中东土豪国际航线高端服务直接关联,北美的收入则主要来源辅助收入水平和能力的全面提升。见下图12。

图12

就区域平均利润率而言,北美增长和幅度远远领先。其他区域都有增长和恢复。见下图13。盈利能力亚太航空公司低于中东航空公司水平,拉美今年恢复强劲,欧洲也有较大恢复。

图13

就区域航空业务量的这种情况看,中东地区航空以连续两位数的增速远远领先。同时中东阿联酋为主的航空枢纽机场也同样保持高速的旅客吞吐量和货邮吞吐量增速。这与中东地区整体航空产业战略息息相关。北美航空业务量虽然最低,但是航空公司经营业绩大幅提升,值得学习和关注。见下图14。

图14

全球航空业整体向好的趋势下,亚太尤其是中国的航空公司经营压力依然亚历山大。国际民航组织已经因为中国航空上半年业绩继续大幅下滑而调低亚太2014年的整体的盈利预测。

中国的航空公司应该面对经营压力刨根问底,不断改善,改变业绩下滑的现状和趋势。

(版权所有,转载引用请与作者联系确认)

作者简介:

赵巍,博士,副研究员,中国民航管理干部学院机场管理系副主任。研究领域:民航战略,机场规划,产业经济,经营管理。

|

下一篇:亚洲廉航吹起号角 进攻远程市场 |