随着世界民航业的快速发展,低成本航空公司在其中扮演着日益重要的角色,以投放运力(用座位数计算)为例,2012年低成本航空在美国国内市场的份额为31%,欧盟为37%,亚洲为23%,相比传统航空来说,低成本航空在欧亚北美三大民航市场的发展速度更快。在中国,低成本航空虽刚起步,但市场前景广阔,2005年成立的春秋航空公司经过不到10年的时间已达到40架飞机的规模,且保持连续盈利。2014年以来,民航局出台关于促进低成本航空发展的指导意见,国有航空公司、民航资本、地方政府都开始关注、甚至开始涉水低成本航空市场,

俗话说,榜样的力量是无穷的,低成本航空之所在国内受到如此重视,是与其在国外取得成功分不开的。今年以来,低成本航空已成为民航业内的热门话题,春秋航空上市申请已通过证监会审核通过,东航进军低成本-将中联航转型低成本,九元、幸福、西部等都纷纷踏足低成本。就目前而言,春秋航空公司仍是国内的低成本航空开拓者和领头羊,笔者以世界主流低成本航空公司为参照对象,将春秋与其进行对比分析,试图通过相关指标来找出春秋与这些著名低成本航空公司之间的差距,进而找出中国低成本航空与世界的差距。

为了使对比样本具有一定代表性,笔者从北美、欧洲、亚洲民航最为重要的民航市场选择了5家公司,均为业内较为知名的低成本航空企业,且运营时间、经营业绩都具有一定的说服力,也经受了市场的考验。本文基于市场地位、公司规模、成立时间、所处区域等几方面因素,选择了美国西南航空、美国捷蓝航空、英国瑞安航空、英国易捷航空、马拉西亚亚洲航空公等5家低成本航空企业作为样本,同时为了对比低成本航空公司在其经营方面在民航业中到底处于一个什么样的地位,本文以美国民航业2013年平均水平作为参考对象进行对比分析。

| 公司 | 英文名 | 区域 | 总部 | 成立时间 | 备注 |

| 西南航空 | Southwest Airlines | 北美 | 得克萨斯州达拉斯 | 1971年 | 北美最大 |

| 捷蓝航空 | JetBlue Airways | 北美 | 美国纽约市 | 1999年 | 北美第二 |

| 瑞安航空 | Ryanair | 欧洲 | 爱尔兰都柏林 | 1985年 | 欧洲最大 |

| 易捷航空 | EasyJet Airline | 欧洲 | 1995年 | 欧洲第二 | |

| 亚洲航空 | Airasia Airline | 亚洲 | 马来西亚吉隆坡 | 1993年 | 亚洲最大 |

一、企业规模

低成本航空公司优势在于其成本优势,其实施的成本领先战略。包括民航业在内的绝大多数行业都会有一个规模效应,企业的成本包括固定成本和变动成本,即随着企业的规模扩大,在生产规模扩大后,变动成本同比例增加而固定成本不增加,所以单位产品成本就会下降,企业的销售利润率就会上升。对于民航业来说,其固定成本占有较大比重,特别组建新的航空公司,其初始投入较高,只有随着其规模扩大,其较大的固定成本才能被较高的生产量所分摊。实际上,低成本航空公司所采取的高利用率、高客座率、改造座位布局等手段就是想方设法去降低单位固定成本。

对于航空公司来说,考察其规模大小主要依据三个方面,一是机队规模,即航空公司核心生产资料,赖以进行运输生产的核心资源,因飞机购置费用十分高昂,因此这也是航空企业被列入资金密集型行业的重要原因;二是生产规模,即其产出规模,如旅客运输量、总周转量、旅客周转量;三是营业规模,即其经营结果,如营业收入,如财富世界500强就是以企业营业收入作为划分的标准。因低成本航空公司属于客运航空公司,所以用旅客周转量作为衡量数据之一。

表1:2013年底世界主要低成本航空公司规模

| 西南 | 捷蓝 | 瑞安 | 易捷 | 亚航 | 春秋 | |

| 机队 | 680 | 194 | 305 | 217 | 143 | 39 |

| 旅客运输量 | 13316 | 3046 | 7926 | 6080 | 2185 | 1055 |

| ASK(亿座公里) | 2098 | 689 | 1172 | 742 | 316 | 176 |

| 营业收入(亿美元) | 177 | 54 | 63 | 68 | 16 | 11 |

春秋航空公司2013年机队规模为39架,旅客运输量为1055万人次,旅客周转量为176亿座公里,营业收入为10.76亿美元,只有最大低成本航空公司西南航空公司规模的6%左右,即使相对于规模较小的亚航,春秋目前规模也只有其不到30%。在全球主要航空市场当中,均出现了规模较大的低成本航空公司,中国民航规模位列世界第二,低成本航空公司的出现时间还不长,其发展竞争的程度还远没其他航空强国成熟和完善。就以春秋航空公司来说,现在还远远不能满足国内市场对低成本航空的需求,另外一方面在目前情况下,春秋航空公司的规模效应还很难显现。

二、运营效率

对于低成本航空公司来说,运营效率尤其重要,实际上这也是实施成本领先战略航空公司核心能力。低成本航空公司的运营效率主要体现在人机比、飞机利用率、客座率、过站时间等几个方面,只有这几个方面展现出比传统航空公司绝对优势来,才能称之为真正的低成本航空公司。

表2:2013年全球主要低成本航空公司以及美国民航业运营效率数据表

| 西南 | 捷蓝 | 瑞安 | 易捷 | 亚航 | 春秋 | 全美 | |

| 客座率 | 80.06% | 83.68% | 82.20% | 91.04% | 80.21% | 93.54% | 83.13% |

| 人机比 | 66 | 65 | 30 | 41 | 43 | 102 | 96 |

| 旅客员工比 | 2970 | 2409 | 8674 | 6797 | 3589 | 2647 | 2240 |

| 飞机日利用率 | 11.65 | 11.96 | 8.24 | 10.96 | 12.1 | 11.63 | 10.64 |

春秋航空公司在人机比方面相对主要低成本航空公司还有较大差距,春秋人机比为102人,略高于2013年全美民航业96的平均人机比水平,这是传统航空公司一般水平。在主要低成本航空公司当中,人机比相对较高的西南航也不过66人,规模较小的亚航也只有43人,最小的瑞安航空公司不过30人,春秋航空公司员工生产效率还有待提升。分析春秋航空公司人机比较高的原因,不外乎三个方面:第一其规模还比较小,第二其管理能力还有待提升,第三中国民航业管制要求还比较严。

春秋航空在客座率方面具有一定优势,93.54%的水平为样本航空公司当中最高,另外小时利用率也处于平均水平。基于客座率、飞机利用率、人机比以及机舱布局等综合因素下,航空公司员工人均运送旅客指数更是一个综合性指标。春秋航空公司员工人均运送旅客2647人,略高于捷蓝航空的水平,低于其他低成本航空公司的水平,高于美国民航业的平均水平。

三、经营效益

对于企业来说,归根究底还是要看其经营能力、经营效益如何。对于航空公司来说,考察其经营能力、经营效益要从多方面进行考察,一般来说主要从收入水平、成本水平、盈利能力等三个方面加以比较,由于低成本航空公司的特殊性,一般认为其单位收入和成本都要低于传统航空公司,其中表现卓越的低成本航空公司能够实现双降,但是其成本降低的幅度要低于收入降低幅度,从而实现利润的上升。

1.收入水平

航空公司的收入水平主要通过平均票价、座公里收入来衡量的,低成本航空公司还要加上辅助收入来进行考察。为了直观,本文直接采用平均票价来进行对比,而非通常所采用的客公里收入来进行对比。

(1)平均票价

平均票价对于消费者来说,更具有直观印象,低成本航空公司往往会通过提供具有视觉冲击力的超低票价来吸引消费者来选择乘坐其航班。

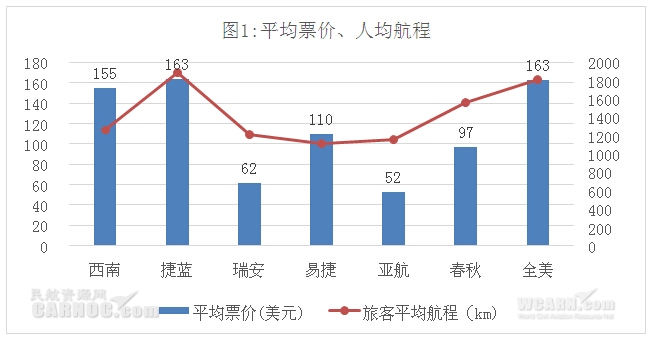

2013年春秋航空公司旅客人均票价为97美元,高于瑞安和亚航的人均票价,低于西南航和捷蓝航空,但春秋航空的旅客行程为1563公里,仅短于捷蓝航空的1893公里,长于其他公司。通过图可以看出,实际上美国两大低成本航空公司的旅客人均票价并未如我们所想象那么低,他们和美国民航业的平均水平相差不大。

(2)座公里收入

相对于平均票价来说,座公里收入水平是一项综合性的收入指标,对航空公司更有实际意义,其高低直接反映了航空公司的收入能力,最终也将影响航空公司的盈利水平。

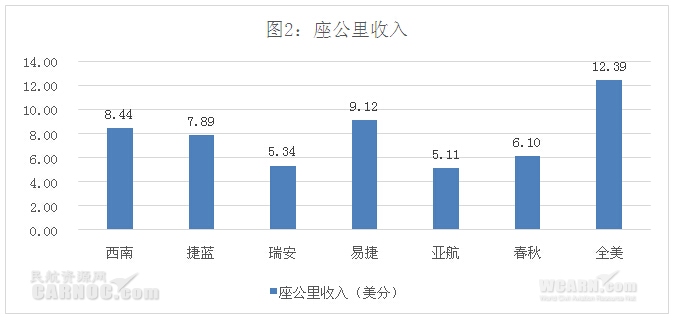

2013年春秋航空公司座公里收入为6.1美分,高于瑞安和亚航,低于西南、捷蓝以及易捷水平。通过上图可以看出,所有样本航空公司的座公里收入水平均低于美国平均水平,说明低成本航空公司的收入水平低于传统航空公司是确信无疑的。

(3)辅助收入

低成本航空公司相对于传统航空公司另外一个重要区别就是通过辅助业务进行创收,不断挖掘辅助收入潜力,并逐渐将发展辅助收入成为增加收入和利润的重要途径,如客舱有偿服务、超额行李托运费用、快速登机与优先择位费用、机上零售收入,如销售旅行相关商品等。因此辅助收入是考察低成本航空公司创收能力的另外一个重要指标,因为低成本航空公司都属于客运航空公司,因此将货运收入也作为辅助收入进行计算。

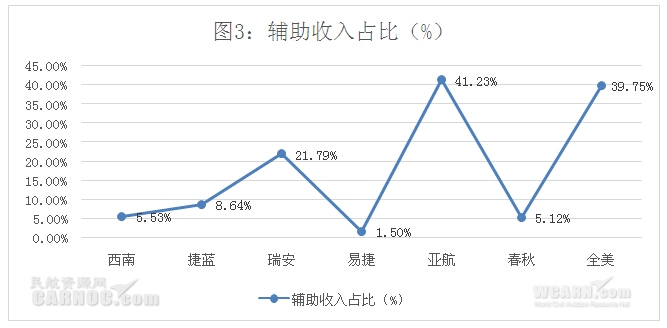

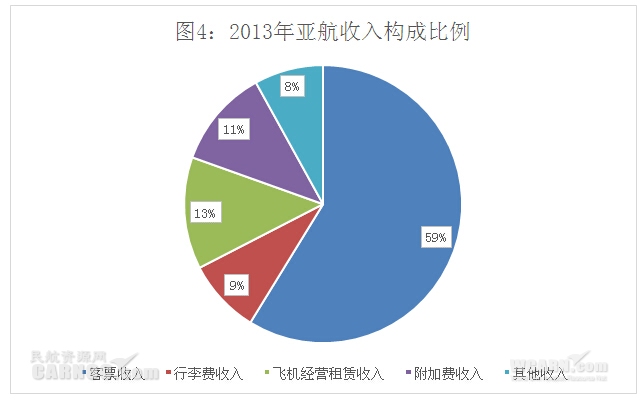

通过上图可以看出,2013年春秋航空公司辅助收入占全部收入的5.12%,相比较其他公司还有不少的差距,全美民航业辅助收入占比较高的原因是货运收入也算作辅助收入。亚航及瑞安辅助收入较高值得研究和学习,以亚航为例,不考虑附加费及飞机经营租赁收入,亚航的行李费收入及其他收入占比为17%,也是比较高,根据亚航的年报内容可知8%的其他收入主要由机上餐食和商品零售收入、选座费、退票费、货运收入构成。相比而言春秋航空公司在辅助收入方面还有很大的提升空间。

2.成本水平

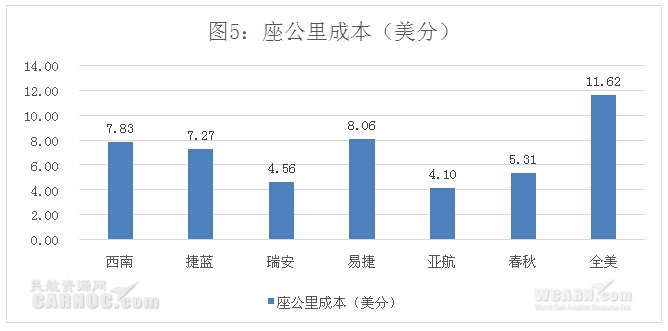

对于低成本航空公司来说,保持其成本领先既是其战略目标,同时又是其核心竞争能力,同样,航空公司的成本水平一般也是以座公里成本来衡量的。

2013年春秋航空公司的座公里成本为5.31美元,高于瑞安和亚航,低于西南、捷蓝和易捷,结合收入水平来看,收入与成本具有一定的相关性,即收入相对较高的航空公司,其成本也相对较高,这可能与所处地区、公司采取不同的政策有关。综合以上所有低成本公司成本来看,与收入一样,其成本也大大低于美国行业平均成本。

3.盈利能力

企业最终目的是能盈利,低成本航空公司之所以表现突出,就是因为其获利能力。从座公里收入与座公里成本差值的表现来看,春秋航空公司处于中间水平,表现上课。与其他低成本航空公司不同的是,春秋航空公司的净利润比营业利润要高,则是因为春秋航空公司获得了较高的政府补贴,最后其净利润和亚航不相上下,因此春秋航空公司营业利润率低于其他低成本航空公司,但净利润率高于其他公司,这是由于中国民航业的特性造成的。未来,随着中央改革的进一步推进,政府在市场中所扮演的角色将发生根本性的变化,这种现象有望得到消除。

表3:效益指标表

| 西南 | 捷蓝 | 瑞安 | 易捷 | 亚航 | 春秋 | 全美 | |

| 座公里收入成本差(美分) | 0.61 | 0.62 | 0.79 | 1.06 | 1.01 | 0.79 | 0.78 |

| 营业利润(亿美元) | 12.78 | 4.28 | 9.20 | 7.90 | 3.19 | 0.71 | 125.45 |

| 净利润(亿美元) | 7.54 | 1.68 | 7.30 | 6.33 | 1.14 | 1.20 | 127.06 |

| 净资产收益率 | 10.28% | 7.87% | 17.40% | 19.74% | 7.24% | 26.69% | - |

| 营业利润率 | 7.22% | 7.87% | 14.71% | 11.67% | 19.78% | 6.60% | 6.26% |

| 净利润率 | 4.26% | 3.09% | 11.66% | 9.35% | 7.08% | 11.15% | 6.35% |

综上所述,春秋航空公司在整体规模与世界知名低成本航空公司还有较大差距,由于规模相对较小、行业监管以及管理能力等方面,春秋航空公司在人机比、旅客员工比这方面还有一定差距,但可能正是由于规模较小以及市场需求较旺等方面的原因,春秋航空公司在客座率、飞机日利用率等方面表现较好。

春秋航空公司在收入、成本以及利润方面表现处于中等水平,主要的差距是在辅助收入方面与其他公司还有明显差距。

随着中联航、西部航空、九元航空的加入,中国的低成本航空将呈现快速发展的态势,但相对于中国民航发展需求、相对于知名低成本航空公司,目前各低成本航空公司规模比较小,整体实力不强。

春秋航空公司为目前国内最大的低成本航空公司,到目前为止,机队规模尚未达到50架。目前国内对低成本航空的需求还是比较大,因此应尽快扩大公司规模。在目前情况下,可以将中联航和西部航空分为一类,即可依托母公司的实力实现快速发展,通过其母公司东航、海航在其整体范围进行资源调配,通过其分子公司重新整合,可以在相对较短时间内将支持其低成本公司的发展做大。而春秋航空、九元航空则只能依靠资本市场,通过引进外部资本,快速做大其公司规模。

| 航空公司 | 扩大规模途径 | 优点 | 缺点 |

| 中联航、西部航 | 整合内部资源 | 行业资源丰富 | 整合难度较大 |

| 春秋航、九元航 | 引进外部资本 | 发展路径清晰 | 民航资源获取较难 |

在做大规模的同时,如何提升运营效率,提升持续盈利能力,从而实现企业持续长久发展,则是中国低成本航空公司面临的核心问题。一般来说,规模持续扩大的同时,企业规章制度逐渐健全,机构越加臃肿,原先小企业高效率将还能继续保持。对于低成本航空公司来说,保持较高的运营效率至关重要,这是其低成本航空公司得以致胜的关键所在。

中国低成本航空公司发展刚刚起步,仅仅靠模仿是无法取得长久的成功,在现实的环境中,如何贴近市场需求,坚持成本领先战略,即便在低成本领域也能做到差异化,也能做到其他公司之不能,才是低成本航空公司发展的关键所在。