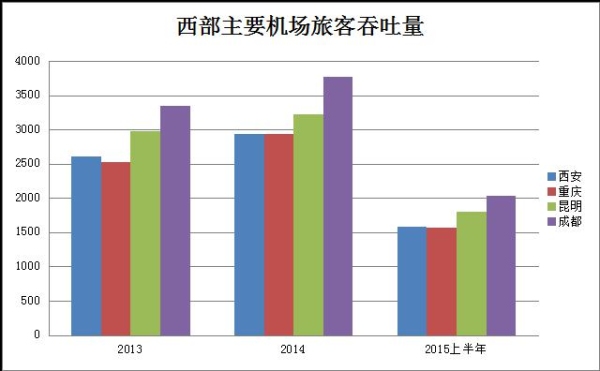

2015年上半年咸阳机场的旅客吞吐量达到了1575万人次,同比增速15.3%。上半年咸阳旅客吞吐量位居全国第八,同比增速位居全国第三。在西部主要机场中,成都机场旅客吞吐量一骑绝尘,咸阳机场与重庆机场在旅客吞吐量不相上下。

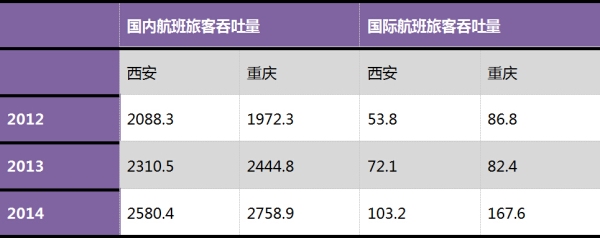

通过咸阳机场对比旅客吞吐量最为接近重庆机场可以发现,近年来重庆机场无论国内航班旅客还是国际航班旅客增速均高于咸阳机场。尤其重庆机场国际旅客量在2014年增长超过100%。面对重庆、成都、昆明等机场高速增长的势头,咸阳机场如何在竞争中保持增长的动力仍是我们进一步需要探讨的。

咸阳机场国内客运市场现状

目前咸阳机场基地航空公司5家,分别是东航西北分公司、海航集团旗下长安航空、深圳航空西安分公司、南航西安分公司、幸福航空。另外还有奥凯西安分公司、川航西安基地、天津航空西北分公司等常见于媒体宣传非严格意义的分公司。近年来东航将西北公司打造成西进北上的重要枢纽,重点发掘高原、草原航线。海航则通过旗下各公司力量逐步扩展西安市场份额,并向有关方面积极恢复长安航空独立运行。深航西安与南航西安新近成立,也在大力拓展在西安的航线网络。奥凯作为西安市场的新鲜力量,未来或将结合幸福航空现有网络,进一步布局西安市场。

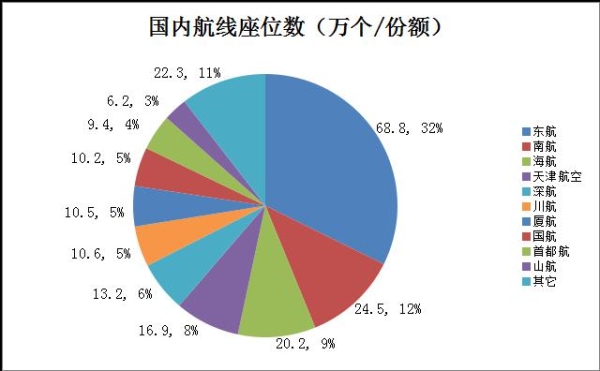

通过分析繁忙暑运中的八月flightglobal统计的数据,在国内市场运输方面,可以看出东航和海航集团旗下航空公司为西安客运市场的主要承运人。东航(不含上航)投入座位数量最多,达到68.8万个,占整个市场的32.2%,出港航班数量达到4420班。海航系投入座位数为48.8万,占整个市场22.8%。从独立承运人角度分析,南航市场份额位居第二位。通过座位数统计还可以看出全服务航空公司(FSC)仍占有西安市场的主要份额。

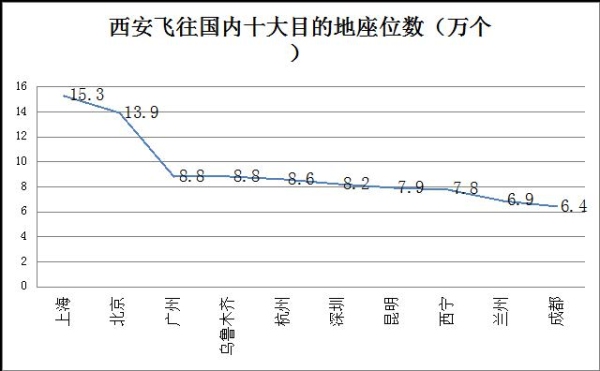

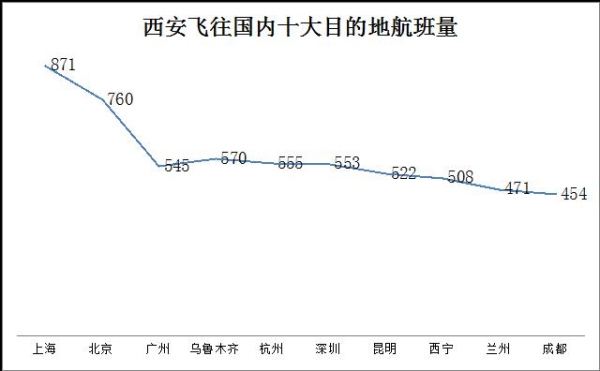

通过对西安十大目的城市的统计可以看出,上海仍是咸阳机场对应最大的目的地城市,究其原因,一方面是两地间旅客的需求,另一方面则是西安旅客前往上海中转的需求。广州、乌鲁木齐、杭州投放座位数较为接近。由于八月时值暑运旅游高峰,西安作为赴新疆的重要中转枢纽,乌鲁木齐航线座位投放总量与航班总量排名靠前。受旅游市场需求驱动,不少公司联程航班在西安中转后飞往兰州或西宁,因此八月兰州、西宁座位投放数目靠前。

对比国内目的地座位数和出港航班数量,不难发现广州座位数多的情况下航班数量少,是由于宽体机占有一定比例所致。咸阳机场八月国内出港宽体机航班量为263架次,仅占国内出港航班量1.9%。宽体机比例偏低一方面说明客流量通过一定的频次可以满足消化,另一方面也意味着头等舱、商务舱在咸阳机场市场需求有限。

目前国内航空公司中,春秋航空、西部航空、中联航、九元航空属于严格意义低成本航空,祥鹏航空、首都航空、天津航空也逐步拥有低成本航空色彩。在四家严格意义低成本航空公司中,目前仅有春秋航空与西部航空在咸阳机场有部分航线。春秋在咸阳机场出港目的地包括上海、沈阳、乌鲁木齐、杭州,而西部航空目前仅有重庆。整个八月两家低成本航空公司西安出港合计投放3.2万个座位,仅占整个市场的1.5%。同期重庆机场四家低成本航空公司合计投放23.9万个座位,占重庆市场11.95%。

咸阳机场国际客运市场现状

在八月西安出港地区及国际航线方面观察西安市场,目前西安直飞国际航班并不多,远程国际航线目的地包括赫尔辛基、巴黎、莫斯科,其它国际航线目的地则主要集中在东南亚及东北亚的部分旅游城市诸如曼谷、首尔、大阪等。

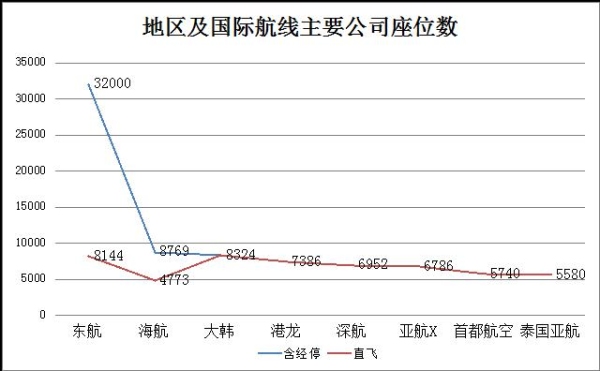

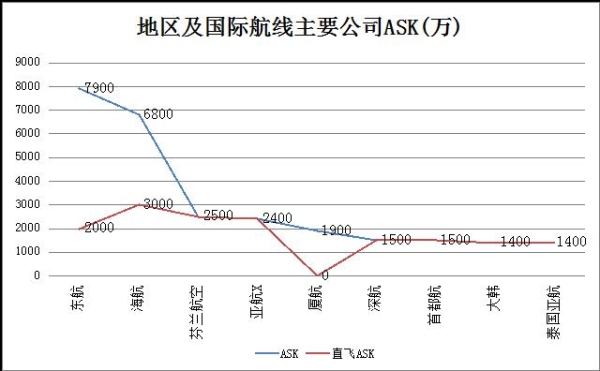

通过八月flight global统计的数据可以看出,地区及国际航班东航座位投入3.2万个,可用客公里ASK亦优势明显,但如果考虑直飞航班,东航优势并不及海航集团(海航与首都航)与亚航集团(泰国亚航与亚航X)。亚航作为低成本航空在咸阳机场占据较大的市场份额,此外济州航空、虎航、釜山航空、春秋航空作为低成本航空运营咸阳机场始发直飞国际航线八月共计投放座位数2.4万,约占直飞市场份额的28%。同期重庆机场低成本航空合计投放2.4万个座位,约占直飞市场份额的24.7%。

综上所述,目前西安市场东航仍占据主导地位,作为最大基地航空公司,西安始发地区及国际航线并不明显。另一方面,包括深航、南航、奥凯等公司还在不断加强西安的市场投入。相较于重庆机场拥有西部航空以重庆机场做主运行基地。目前尚无低成本航空在西安有进一步的规划,这也间接导致了西安市场中国内航线低成本航空份额极低。

再成长的蓝海——低成本航空

2012年,国务院发布的《关于促进民航业发展的若干意见》提出实施“基本航空服务计划”,以低票价作为核心特征的低成本航空是实现基本航空服务计划的重要手段。2014年8月,国务院发布的《关于促进旅游业改革发展的若干意见》特别提到支持低成本航空和旅游航空发展是促进旅游业发展的重要举措。在我国低成本航空发展已上升到国家产业发展战略的高度。

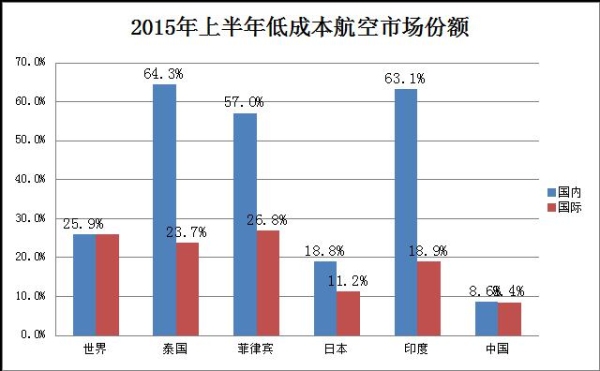

根据2015年上半年低成本航空市场份额的统计,相较于低成本航空在亚洲其它国家及世界平均的份额,我国目前低成本航空市场份额比例较低。西安的国内航线市场中低成本航空份额更是远低于我国平均水平。

从陕西省居民平均工资与人均可支配收入来看,陕西省在我国属于中等偏下水平,陕西居民对于更低廉的票价应有更多的需求。据笔者根据飞常准数据整理,在9月17日至23日期间,西安至曼谷航线应有东航、亚航、奥凯、首都航、深航合计执行25班,实际运行中取消10班,其中深航3班、东航4班、奥凯2班、首都航1班。此案例也可侧面佐证,当市场需求有限时,更多的旅客会选择低成本航空。低成本航空会使全服务航空收益降低、旅客减少最终取消航班。

从机场发展角度看,目前咸阳机场T1航站楼停用后大面积区域闲置,T1航站楼登机口距安检入口较近,非常符合低成本航空高效运行的理念。笔者建议机场方面不妨可以参考新加坡、马来西亚等低成本候机楼LCAT设计,适当改造T1航站楼,降低收费吸引更多成本航空加入西安市场运营,低成本航空将为机场带来更多的客流量,为机场商业带来更多收益。

2015年新建的国际指廊年设计旅客吞吐量300万人次,就目前西安国际旅客量而言仍需要相当数量增长以保障机场设施的充分使用,面对与成都、重庆、昆明机场竞争,笔者认为机场方面更应该选择合适自身发展的蓝海,鼓励低成本航空乃至远程低成本航空进入西安市场,吸引青海、宁夏、甘肃乃至新疆更多客流至西安转机。

从西安长途运输市场未来发展角度看,西安目前高铁线路及尚在规划建设中路线(暗色)逐步完善,作为地处我国地理中心的西安未来高铁网络会更加发达。在八月十大目的地中的西宁、兰州、成都航线很可能未来逐步被高铁替代。为了保证民航健康发展的必要市场规模,提供陕西居民出行更多的选择,这个角度也应积极鼓励低成本航空的发展。

西安作为一个旅游目的地城市,同时拥有地理上区域中转枢纽优势,民航作为吸引客流的导入口,更需要利用好相关政策,为西安民航市场持续高速发展及当地经济发展带来更多动力。

|

下一篇:美国低成本航空的机场配套设施 |