中国迈入机上互联网时代

工信部颁布运行资格,即将投入商业运行

近期,工信部批准多家国内航空公司提供机上互联网服务,我们认为机上互联网不仅仅给航空公司提供了一个新的平台,更是提供了一个新的机会,由此打通内部各个服务环节、增加客户粘性,进而向航空出行的前后段服务链延伸。

各家公司均计划于暑运期间先后运行互联网航班。目前,还有航空公司与工信部进行手机在飞行模式下的Wi-Fi接入测试,未来机上使用手机或许变成可能。

开放性和多元化:机上互联网完胜传统机载娱乐设备,是未来主流

我们认为,基于机上互联网的开放性和多元化,必然完胜机载娱乐设备,是未来发展的主流。

开放性。机上互联网通过卫星实时连接外部网络,只要达到一定飞行高度,机上Wi-Fi自动开启,只要接入外网,内容、信息、软件等开放程度是传统机载娱乐系统的无数倍。

多元化。乘客在机上互联网可以做的事情几乎和地面一样,比如回复邮件、在线聊天、视频播放、买卖股票、在线购物等,多元性也远好于传统机载娱乐系统。

Ku波段卫星传输,全球主流技术

飞机空中数据网络传输技术目前主要有三种模式,即地面基站模式(Air-To-Ground,ATG),L波段卫星和Ku波段卫星。其中L波段卫星主要使用海事卫星,传输速度较慢,仅能用于在紧急情况下的语音通话,故在目前的空中上网领域运用不多。

ATG模式

ATG模式通过飞机与地面基站的链接达到信息传输的效果,因此需要在地面铺建巨大的基站网络(行业平均基站间隔约为50公里)。相对Ku波段卫星技术,这种方式整体技术难度较低,宽带成本较低,机载设备重量较轻且安装成本较低。但是由于地面基站的辅设受到地理情况的限制,故网络跨水陆能力较差,且网络速度较慢(最大带宽3.1~9.8MB),目前这一技术主要用于美国国内航线。

Ku波段卫星模式

Ku波段卫星技术则是通过飞机与太空卫星的链接实现信息传输。该技术无需搭建地面基站,故跨水陆能力较强,且网络速度较快(最大带宽50~70MB),目前主要用于美国国际航线。

考虑:1)国际航线是未来航空公司发展重点,Ku技术跨水陆能力优势明显;2)未来旅客上网需求较大,Ku技术网络速度更快,我们认为Ku波段技术是未来空中上网的主要发展方向。

北美机上互联网特点:发展早,但技术旧、模式老

特点1:发展早

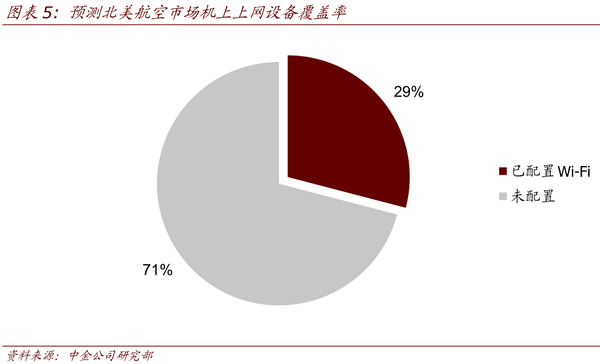

北美航空公司空中上网技术的发展先于我国,目前普及度已经较高。根据我们的预测,北美所有商用航空飞机中,已有约29%配备了空中上网设备。其中,美国的三大航空,达美航空(Delta)、美国航空(AA)和美联航(UA)机队的空中上网设备覆盖率分别达93%,71%和48%。而主要的低成本航空,美西南(Southwest)和捷蓝(JetBlue),机队覆盖率也已达到了80%和61%。

特点2:技术旧

由于ATG技术发展较早,目前北美航空市场拥有空中上网设备的飞机中,预计约85%均采用ATG技术。但是,Ku波段技术自2012年投入行业后即经历了高速发展,2014年加装机队增幅12%,高于ATG设备加装机队增速9个百分点。

特点3:模式老

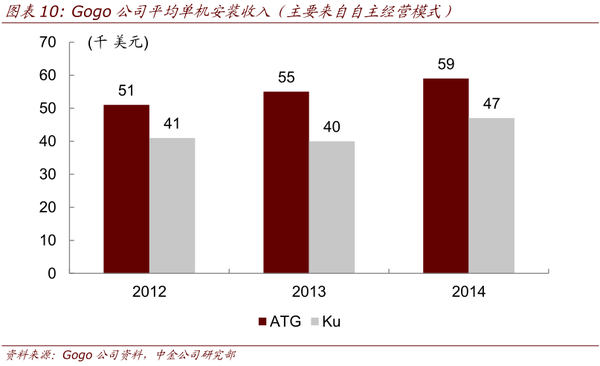

目前,Gogo公司,GlobalEagle公司和松下航空电子(PanasonicAvionicsCorp)是空中娱乐及网络服务技术的主要提供商。他们与航空公司就空中上网服务的合作模式主要有特许经营和自主经营两种,平均合约期限均为10年左右。

从美国三大航业务特点看,美国市场的合作模式总体偏保守,两大航采用特许经营模式,另一大航采用自主经营模式。

特许经营模式

在特许经营模式中,空中上网技术提供商将负责所有相关设备的安装、定价、运营与维护,并承担所有相应的成本项。旅客购买相关服务时,将直接向技术提供商缴费,而技术提供商再将其中的一部分返还给航空公司,作为特许经营费用。特许经营费用是航空公司在该项业务中的全部收入,且没有任何成本项。(航空公司与技术提供商没有披露任何特许经营费用比例。)

在美国主要航空公司中,达美航空与Gogo公司,美国航空与Gogo公司均采用特许经营的运作模式。由图表9可见,他们的Wi-Fi收费标准一致,均有Gogo公司直接制定,航空公司并没有决定权。

自主经营模式

在自主经营模式中,航空公司全权全负责空中上网服务的定价与运营。旅客购买相关服务时,向航空航空公司缴费。同时,航空公司将与技术提供商按照协议就收入进行分成,而航空公司需要向技术提供商支付全部或部分设备安装和维护费用。(相关比例未披露)相对达美航空和美国航空,美联航与Gogo公司的合作则采用自主经营模式,其Wi-Fi服务定价更加灵活,价格随不同航线变化。

中国机上互联网:新平台提供转型机遇

随航空业技术水平的革新,以及竞争格局的恶化,舱内娱乐系统已成为航空公司除票价外,另一大竞争要点。其中,空中上网功能又是目前各家航空公司在这一方面的竞争焦点。作为新一代舱内娱乐系统的发展基础,空中上网设备不仅是航空公司提高客户粘性及总体竞争力的必备武器,更为日后提供多元化服务,提升辅助收入打开了操作空间。

国中国vs北美:技术已经接轨,模式有望赶超技术已经接轨

目前,中国航空公司大部分采用Ku波段卫星接入的连接方法,在上网带宽方面目前可以达到30M,从旅客感知来形容,基本与3G上网速度相同。未来,新的空中互联技术包括高功率Ku(也称Ku+),或者KA波段卫星技术,可以达到100M的带宽。

模式有望赶超

从新闻等各渠道了解,海航系公司可能采用特许经营模式,和喜乐航合作,全舱配设其终端。但我们预计大部分航空公司都会采用自主经营模式。主要基于这几个核心要素:1)高净值客户,购买力强;2)长时间密闭空间,转化率高;3)机上互联网使得实时支付成为可能。

借助新平台,发展三步走

目前,受制于快速发展的OTA和缓慢增长的直销比例,航空出行前后段很多环节均被OTA抢占,航空公司只能挣利润率低且不稳定的空中运输部分,且还要支付OTA高昂的代理费。我们认为机上互联网正好提供航空公司一个机遇,重新改写行业格局,真正抓住这些高净值旅客,实现流量变现。

第一步:抓住入口,做大流量和提高App普及率

在流量变现之前,必须先做大流量,及要有一个和这些流量互动的渠道。基于网络和航空安全,机上上网需要实名验证的概率很大,航空公司必然不会放过这个推广自己App和常旅客俱乐部的机会,很大概率会要求客户注册常旅客且通过官网、App登录,才能上网,即发展了会员(明确了流量的身份和对每个流量有明确的标记),又推广了直销渠道。

与此同时,公司还可以通过后端收费来覆盖改装、维修和电信成本。

第二步:借力打力,客户粘性提升,服务两端延伸

互联网企业为了争夺客户资源,各种促销免不了。机上旅客净值高,因此,对大部分互联网企业来说,与其在地面促销,不如空中促销。所以航空公司和互联网企业合作可以实现双赢,互联网企业增加了对高端旅客的曝光,航空公司因促销而收获了客户粘性。

往后看,因为机上互联网的盈利模式、内容合作方等不同,航空公司变得更有个性,更拼脑力,而不是简单的机上餐食、常旅客服务来拼体力。旅客对机上互联网的看重程度可能超越其他服务。当客户粘性,尤其是对某个公司粘性提升的时候,就可以依靠这个忠诚度,向其提供出行的前后段服务。

第三步:大数据积累,客户忠诚度进一步提升,截流OTA经过一段时间对客户上网和出行的数据的积累,航空公司可以得知客户偏好,基于此,可以联合合作伙伴推出定制化产品,进行主动营销,公司触角不仅仅向出行两端延伸,还向其他领域延伸,在进一步增加客户粘性的同时,开辟了新的利润来源,不断形成良性循环。

再往后,我们预计航空公司提供的服务更加全面和多元,旅客或许可以直接在航空公司平台解决所有OTA可以解决的问题,那么航空公司就具备截流OTA的能力,直销比例的提升,从而增加了对代理人的议价能力,有望促使代理费率的进一步下降,形成良性循环。

未来市场潜力巨大

根据Gogo公司数据,旅客乘坐拥有空中上网设备的飞机时,付费使用率约为6.7%,且呈逐年上升势头。2014年,公司平均单客收入为0.79美元(总收入/乘坐拥有Wi-Fi设备飞机的总人次),较2013年增长17.9%。但Gogo公司主要为特许经营模式,提供的服务也相对单一,没有充分挖掘客户潜力。按照2014年中国航空客运量约3.9亿人次,目前美国平均单客收入0.79美元作简单估算,仅基础空中上网市场,中国目前市场容量近20亿元。

但中国航空公司更多采用“前端免费,后端收费”的定价策略和自主经营的运行模式,使得人人都可使用机上互联网,而每个旅客的价值都会被互联网企业和航空公司充分挖掘:不管是简单的广告价值还是基于大数据开发的促销活动;不管是出行相关的前后段服务,还是和出行不相关的其他促销。我们预计这部分潜力非常巨大,可以涵盖生活的方方面面,带来无限的想象空间。

行业触底反弹:看好今年旺季业绩弹性和明年供需边际改善

油价全年低位,奠定业绩高速增长

今年行业业绩改善的70%来自油价下跌,一是航油成本大幅下降,二是燃油附加费下降为零,给裸票价格上升提供空间。本次油价下跌并不仅仅是需求,还有技术升级,因此我们预计未来布伦特油价有望维持在60~70美元/桶的低位。

暑运好于春节,3季度业绩有望爆发

从历史看,排除不可抗力的影响,春节需求好,暑运也会很好,因为目前还未实行带薪休假,出门旅游基本集中在学生放假期间。我们认为暑运会明显好于春运:1)暑假60天,时间长度大于春运的40天;2)放松经济舱价格管制的航线在1季度只有约60条,到暑运有近300条,增加了4倍;3)春节期间基本没有商务客,暑运有商务出行。因此我们对于今年3季度业绩较为乐观,预计三大航平均可以获得50亿左右的利润。

供需边际改善,明年业绩继续向上

展望未来,考虑行业飞行员稀缺和航线时刻资源有限等限制,行业供给增幅基本维持11%,而需求增幅随着高铁分流减弱、因私出行旺盛、经济增幅回升,有望恢复至12%以上,供需结构边际不断获得改善,带来客座率和票价提升的可能。

上一篇:甘肃航空运输市场发展后劲十足 |