没有人会混淆东南亚长线低成本航空公司和保守全服务型的航空公司。新加坡酷航(Scoot)首席行政长官坎贝尔·威尔逊(Campbell Wilson)曾与他的一个同事在B777-200ER曼谷—新加坡航班上进行了一次比赛。他宣布他们俩各自推着免税车沿飞机过道销售。这位同事卖得最多成为“当天的首席行政长官。” 乘客喜爱他的销售方式,威尔逊遗憾地令自己失业了一天:他仅卖出120元新加坡币(95美元)的货物,而他的同事则卖出360元新加坡币。

很难想象,酷航的母公司新加坡航空公司(Singapore Airlines)保守的穿着西装的管理人员或者说地区最大的挂国旗的航空公司的老板们能做出这样滑稽的动作。不过,随着现代宽体飞机的引进、网络的扩大和与短途低成本合作伙伴的成功衔接,类似的境况将层出不穷。

这是当今在东南亚为正确理解长航线低成本航空公司发展模式而正进行一项雄心勃勃的项目。

鉴于10年前东南亚推出亚太地区低成本航空公司的创举至今仍影响着北亚、澳大利亚以及印度地区,因此该地区目前迫在眉睫的长线低成本航空公司激烈的竞争也将对未来的亚太地区航空公司业务发展模式产生深远的影响。

成立于2012年的酷航现今仍被认为处于未成熟的阶段。根据《环球飞行》杂志Ascend在线数据库显示,酷航开始时拥有6架原属于新加坡航空公司的B777-200ER飞机,飞机的平均年龄为16年。然而几年之后,酷航的发展令世人刮目相看。至今酷航已订购20架B787系列飞机(10架B787-800型,10架B787-900型),这批定单计划2014年末开始到货。

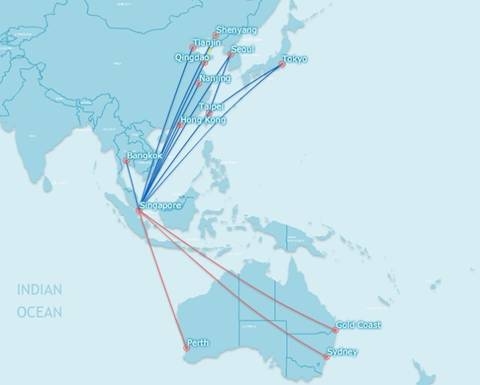

图:2014年6月酷航网络。来源:FlightMaps Analytics

同样是低成本的亚洲X航空公司(AirAsia X)刚开始时运行耗油的A340飞机,但发展的成绩也喜人。亚洲X 航空公司目前仍然有一架A340-300飞机在服役(另一架被封存)。

如今亚洲X 航空公司运行15架A330-300型飞机,另外也订购了12架。此外,2018年-2019年之间将接收10架A350-900型飞机。这已导致为极具争议的新一代A330飞机(A330 neo)换发动机的呼声。但这对于首批用户来说,更新待确认最受追捧的双发并不是很过分的事。

图:2014年亚洲X航空公司网络。来源:FlightMaps Analytics

在菲律宾,宿务太平洋航空公司(Cebu Pacific Air)运行4架A330-400型飞机,此外还订购了两架同类型的飞机。亚洲X航空公司和酷航的长途低成本运行是分离的,并有独立的品牌,而宿务太平洋航空公司的长途低成本运行是与其低成本母公司无缝联接。它主要的目标是吸引海外打工的菲律宾工人群体。FlightMaps Analytics分析显示目前该航空公司运行A330机型只执飞沙迦(Sharjah)、新加坡和台北,但9月初它将启动马尼拉—科威特城和马尼拉—悉尼航班服务。

图:2014年6月宿务太平洋航空公司A330航线分布。来源:FlightMaps Analytics

在长航线上运营更大的机型将减少传统低成本航空公司的一些优势。这些包括快速转场和高的飞机利用率。对于低成本航空玩家来说达不到这两项指标就意味着倒退。不可否认的是一个小时内的航程乘客可以忍受不舒适和没有食品供应的状况,但超过5小时航程的话情况就会大不相同。

然而,令地区航空公司沮丧的是,乘客似乎令人费解地愿意避开津贴来省钱。

瑞士信贷分析家蒂莫斯·罗斯说:“当人们用他们的钱包投票时,低成本旅行总有余地,令人惊叹的是人们为省钱而宁愿忍受不适。长航线低成本航空公司飞机的利用率仅比传统航空公司高一点,亚洲X航空公司每天飞机的利用率是16-17个小时,而传统航空公司的是13个小时。相比之下,在短程航线,亚洲航空公司(AirAsia)开始运行时飞机的利用要比马来西亚航空公司(MAS)高50%。”

尽管廉价机票在东南亚潜力巨大,但长线低成本经营模式并不意味着就是赢家。在东南亚长航线低成本航空公司中仅亚洲X航空公司是一家独立的上市公司,引领着其他的航空公司。截止2014年3月31日的第一季度,相比一年前0.502亿马币的纯利润,亚洲X航空公司净亏损0.38亿马币(相当于0.118亿美元)。

它的净亏损归咎于一些对于在航空公司工作的员工来说再熟悉不过的原因——运力过剩。本季度可用座位数(ASK)与去年同期数字相比有大于60.1%的上升。当收入客公里(RPK)上升63.3%和客座率增加1.6个百分点到85.5%时,航空公司收益也上涨了。当可用座公里成本(CASK)包括燃油上升2%,每可用座公里的收入就下降近1/5。

更具体地说,2013年亚洲X航空公司和马来西亚航空公司(MAS)在澳大利亚航线经营上是发起一场没有节制的运力战争,结果两败俱伤。然而,亚洲X航空公司仍决定在运力投放方面挑战极限。这举措虽损害短期利益,但却给予马来西亚航空公司巨大的压力。

值得一提的是东南亚长航线低成本玩家与众不同的主要因素是他们能整合支线网络。以往成立的长航线低成本航线服务如甘泉香港航空公司(Oasis Hong Kong Airlines)、人民快线航空公司(People Express Airlines)和莱克航空公司(Laker Airways)都没有整合支线网络。事实被证明这是容易受到非常有实力的航空公司为竞争而采取的措施的冲击。近日这些长航线低成本航空运行商充分认识到规模才是取胜的法宝。

亚洲X航空公司领导潮流,同时利用“支付增长”简单地建立了一个强大的机队和网络来对抗低成本和传统航空公司的竞争。环球飞行顾问服务机构Ascend 亚洲咨询主管乔安娜·卢说:“非常有趣地看到长航线和短航线低成本航空公司日益频繁地携手合作并以彼此网络扩张而获益,这并不完全出人意料。泰国亚洲X航空公司推出从曼谷到韩国的航班,这加强了泰国亚洲航空公司(AirAsia)在这个区域的网络。展望未来,酷航和虎航新加坡联盟框架协议表明低成本航空公司需更紧密的合作包括航班计划、定价、销售、市场、服务措施和整体服务质量。”

不容置疑,也有持异议者。最大的似乎是东南亚最大的低成本航空狮航(Lion Air)。但印度尼西亚低成本航空巨人航空公司(titan)已经表示对商业模式感兴趣,正集中力量用窄体机型整合它在印度尼西亚市场份额。

虽然如此,但新机型如B787、A350和(也许)新一代A330(A330neo)将帮助酷航、亚洲X航空公司和宿务太平洋航空公司减少他们的燃油成本,这不是一件小事,因为燃油是占成本的50%。此外,当地日益增长的财富加上强大的支线网络将帮助确保可观的流量。

长航线低成本并不是最容易的利基,但东南亚瞩目的玩家有强大的支持者,同时下决心做出成绩来。他们成功与否在未来几十年将会影响亚太地区航空业的发展。

(摘自:Airlines Business 作者:Greg Waldron (新加坡) 编译:赵丽萍)

|

下一篇:台湾空难如何影响支线航空市场 |