机场这个行业,有一个不太鲜为人知的事实:大部分机场*钱的业务不是飞机管理费。

机场的商业模式其实并不复杂,一共就两部分:一种是航空性收入,包括起降费、停场费、客桥费、旅客服务费、安检费等,采取政府指导价;一种是非航空收入,比如商业租赁、免税商业、停车场收费等,采取市场调节价。

前者与起降架次、旅客吞吐量、货邮吞吐量等直接相关,而由于机场的公共事业属性,这部分业务的收费水平受到限制,必须按照规定实行指导价。

所以只依赖航空性收入的机场,商业价值其实是打折扣的,比如美国的亚特兰大机场。

它拥有5条跑道、2个航站楼、207个登机口,服务于超过150个国家和地区的航班,每天处理超过2500架次航班,每年容纳超过1.1亿旅客。

但亚特兰大机场属于枢纽机场,滞留时间短,收入利润都很低,疫情前年营收大约30亿人民币左右,基本不赚钱。它家非航业务*的一块,居然是机场外的停车场收费(注意是停汽车,不是停飞机)。

换句话说,亚特兰大机场就是个换乘站,一半的收入都得靠停车费。

于是,机场的盈利重任就落在了非航空性收入身上,尤其是机场内的各类商业。换句话说,机场的吞吐量越大,乘客滞留机场时间越长,机场的非航空商业潜力就越大。

截止2023年上半年,我国共有254个民用运输机场,其中吞吐量达到千万级的机场有41个。这些千万机场客流占全国总客流的8成以上,并且还在逐年升高。

而千万吞吐量的潜在消费力在机场这个场所如何被有效地释放,才是决定机场赚钱能力水平高低的关键。

01 机场的套路

通常而言,机场为了能让你更容易的消费,总会在设计上别出心裁。

有卖力讨好型的,比如新加坡的樟宜机场,就设置了非常多观光休闲类设施,TheSlide、汇丰银行雨漩涡、星空花园、天悬桥等等。旅客被这些免费项目惊奇的同时,不知不觉也增加了闲逛的时间,进一步提升了潜在消费的可能性;

也有鸡贼型的,比如英国的希思罗机场。它“巧妙”地将安检、商铺、登机口设计成一条必经之路,旅客在过了安检之后,需要经过一大片免税店区域,才能抵达登机口。

其实这种“巧妙”设计几乎每一个大型机场都在用,但并非全部都体现在硬件设施上。

比如有的机场就会通过延迟公布航班信息来“引导”旅客购物消费,还有机场会看人下菜碟,将游客更多的航班安排在满是免税店、餐饮店、娱乐设施周边的登机口。

换句话说,背靠庞大旅游市场的机场本质上就是一个封闭式购物中心。但这些购物中心也分为不同的类型,通常来说分为有税和免税两大板块。

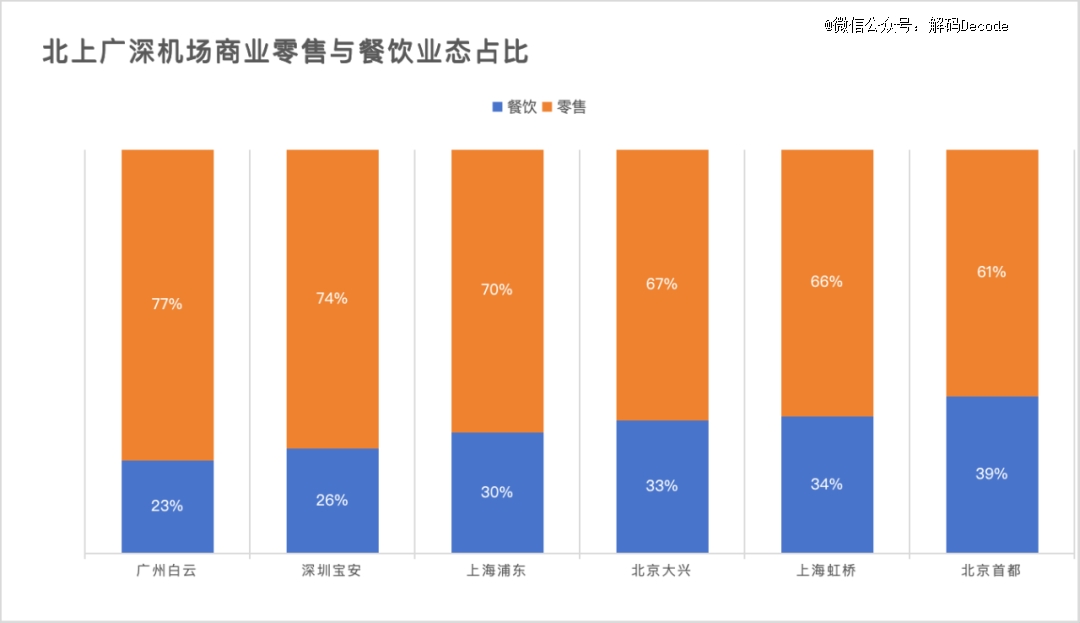

其中免税是机场利润的核心支撑与业绩成长性的重要来源。以上海机场为例,其2019年的利润结构中,免税所贡献比例就达到了70%。

但免税业务不是想干就能干的,有很多限制,目前国内免税渠道主要有三种:机场、海南离岛免税店和市内免税店,其中机场和海南是目前最主要的免税购物渠道。

而机场的免税业务又严重依赖国际航班。疫情导致国际航班骤降,目前仍在恢复当中。

而在免税之外就是有税业务了,国内大多数机场目前的航线都以国内航班为主,其商业体也就以有税为主。

从业态结构来说,有税商业主要分为餐饮和零售两大部分,其中零售板块又是占比较高的那部分。

按照消费层级和受众范围对零售板块进行划分,大体上可分为基础消费、高档消费,以及中端品牌零售三大类。

基础消费对于刚性需求,包括便利店、本地特产及纪念品、旅行产品等各种出行中的基本需求;高档消费则对应奢侈品/精品消费,不过受限于价格定位,对消费人群具有明确的筛选门槛。

相对而言,中端品牌零售既没有奢侈品的价格门槛,也具备庞大的消费群体,本应是零售板块的走量*,但实际却并非如此。

一方面,经济形势总体不佳对中等收入群体冲击较大,社会消费整体呈收紧、下滑态势,其中又以中端消费品牌受到的不利影响最为明显,几乎所有品牌都在大幅收缩营销费用;

另一方面原本进驻机场的中端消费品牌大多把机场视作一个“营销场”,而非真正的“零售场”,更多是从品牌营销推广的角度来决定机场店的开设(从实际销售数据也可以看出,很多中端品牌机场店的销售额并不理想)。

因此,留给机场商业的就是从“浩如烟海”的品牌群中找出符合自身的组合。一般情况下,国内千万级机场的商业都会选择的一个模式是:引入代表高档消费的精品业态,同时精准捕获对消费者拥有强大号召力的新势力品牌。

02 绕不开的精品业态

奢侈品与机场,某种意义上可视为一场双向奔赴。

一方面,奢侈品店铺的数量是衡量一座机场重要与否的参考标准,是一张亮眼的城市名片;

另一方面,对北京、上海、广州、深圳、成都、重庆、杭州等一线与新一线城市的机场来说,城市本身在全球范围内有一定知名度,自身经济发达,加上几千万的客流量,这些因素都对奢侈品有较强的商业吸引力。

这两个因素放到一起,就导致了今天机场与奢侈品的甜蜜期。

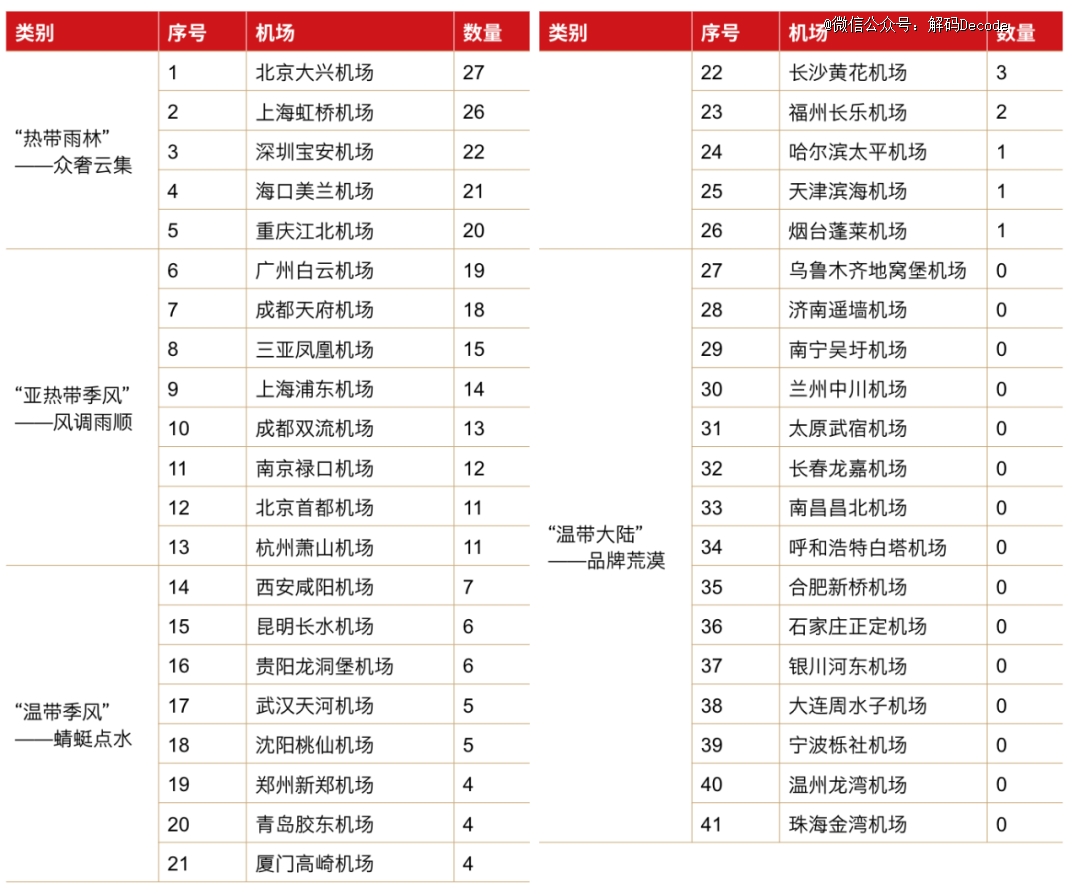

根据埃尔坡近期发布的《中国与欧洲机场奢侈品:埃尔坡2023机场奢侈品牌排行榜》,北京大兴、上海虹桥、深圳宝安和重庆江北四个机场“含奢量”都达到了20个及以上,分别是27、25、22和20个。

单从数量上来说,这在全球范围都属于*水平。作为绝大多数主流奢侈品品牌发源地的欧洲,其不少大型机场的“含奢量”基本上与国内机场相当(甚至数量上还不及)。

数量是一方面,再从进驻品牌的量级来看。

目前,通常所说的“重奢”品牌中,香奈儿CHANEL看上去更加审慎和挑剔,截止目前还没涉足任何一个国内机场的有税商业区域;

爱马仕HERMES和迪奥Dior的精品店都进驻了北京大兴、上海虹桥和成都天府三个机场的有税区域;

路易威登LV似乎更为开放,进驻了北京首都、北京大兴、上海虹桥、广州白云、成都天府等五个机场;

宝格丽Bvlgari比较独特,没有从北京和上海切入旅行零售渠道,而是从深圳宝安、成都天府和重庆江北入手;

算上刚刚在重庆开业门店,卡地亚Cartier在国内机场设置了四个精品店;

欧米伽Omega进驻了北京大兴、深圳宝安和成都天府,上海虹桥的缺位有点意外;

古驰Gucci的精品店是“重奢”品牌中最多的,进驻了北京大兴、上海虹桥、广州白云、深圳宝安、成都天府和重庆江北等六个机场;

普拉达Prada和瑞士腕表则只在上海虹桥机场开设精品店。

不过,对非核心城市、非主要枢纽机场来说,就完全是另外一番光景了。

绝大多数机场都未能享受到奢侈品“大驾光临”的品牌红利,仍处在“苦苦追求却未受青睐”的尴尬之中。

埃尔坡发布的数据显示,中国千万级吞吐量机场中,有13个机场奢侈品入驻数量在个位数,甚至后15个机场是完全没有任何奢侈品品牌入驻。

03 “中等市场陷阱”

中段/中等市场之所以是一个陷阱,是因为称之为“中档/中等”就说明处在这个区间的大多数品牌本身就“高不成低不就”,既没有奢侈品的稀缺性,也没有当地特产的独特性。

严格来说,“轻奢”本身就不属于奢侈品,而是中间市场的品牌,只是为了迎合部分够不着真正奢侈品的市场需求,这些品牌创造者们有意无意给自己营造了一些“奢侈味”。

这也是中间市场品牌或中等市场的一个特质,想要出头甚至长红,似乎只有两个极为明确的方向:要么往奢侈品方向踮踮脚,与高档消费擦边;要么往“特产”方向使使劲,成为本地文化和特色的代表。

对于中等体量的机场商业来说,努力踮脚引入奢侈品未必成功但一定要做,因为奢侈品的入驻要看当地的经济、消费水平等等,同时也可以尝试成为本地文化和特色的代表。

北欧的一些机场在这方面的探索就较为成功,比如赫尔辛基机场引入的世界上*家机场可循环店Relove(实际上就是二手服饰与生活体验馆)。

这家商店将回收利用文化与咖啡馆文化相结合,提供优质二手服饰和食品饮料,意图向包括国际客户在内的更广泛受众传播循环经济信息的机会。

再比如哥本哈根机场引入众多展现丹麦当地特色和艺术品味的店铺,以及许多知名潮牌的专卖店或专柜,融合了最新的时尚趋势和元素,为旅客带来独特的购物体验。

国内也有一些机场做了类似的尝试,比如青岛机场,积极引入张裕、青岛啤酒、海尔等知名本土品牌,同样形成了较有独特性的中间市场品牌矩阵。其他诸如宜宾五粮液机场的五粮液旗舰店、茅台机场的茅台店等等,都是走在挖掘本地资源优势的道路上。

此外,借助亚运会开幕之际,浙江机场商业公司在杭州机场推出中国国家队(TEAM CHINA)特许商品零售店浙江首店、杭州亚运会特许商品零售店,积极探索机场自营零售的道路,进一步丰富机场零售板块的业态品类。

这种奇妙商业搭配,不仅丰富了机场的购物体验,还提升了机场的整体形象,使机场成为展现健康生活的一个美好空间。

04 尾声

在中国,即便是千万级机场也是有着两种截然不同的境遇:

北上广深仍旧是最高客流量的机场,深受奢侈品青睐,而次一级或者更低线城市的机场,仍然有着大量在主流消费市场缺乏吸引力的品牌,这些品牌占据了奢侈品牌和优质中档品牌缺位造成的空档。

但这就导致机场商业整体形象欠佳,无法触动消费者,除部分刚需外,无法“说服”旅客在机场进行额外的消费。理清发展思路只是一方面,更重要的是如何行动。

就国内机场的实际情况来说,在大踏步奔向丰富多彩的美好之前,至少有以下两大难题亟待破解:

1 管理模式问题:刚性保守的管理模式无法与变幻莫测的市场相匹配

从中小机场迈入千万级机场时,不仅理念和规划没跟上,机场管理层面也受到了历史惯性的影响。

对于中小机场而言,许多机场更注重自身的运营,以满足旅客基本出行需求为主要目标,提供相应且适当的商业供给就算“完成任务”。这种自律的耕作方式,使得机场与外部市场接触较少,更习惯于被运营商簇拥着,管理思维和能力无法与市场环境和旅客偏好同频共振。

更关键的是,刚性的国资监管和资源价值变现要求使得机场商业的管理缺乏充分市场化的开放性和灵活性。

然而,随着消费市场的快速切变和旅客出行需求的剧烈变化,一方面机场在在城市文化展示方面可以发挥更大的作用,另一方面机场在商业价值上的想象空间完全值得重构。

2 市场逻辑问题:“不可能三角”让真正的变革难以实现

随着机场吞吐量迈入千万级,机场管理层往往希望通过引入国际大牌、品牌全方位升级等形式来抬升机场商业的整体形象,提供给旅客“更上一层楼”的出行体验。

这样做一方面是机场自身希望与千万级机场的标签相匹配,另一方面是希望在商业回报可以大幅提高的同时,为旅客创造更好出行和消费体验。

但是现实来看不容乐观。

对机场而言,他们迫切希望引入高知名度和高品质的品牌对商业品质进行升级;对机场商业经营商而言,变幻莫测的市场环境和毫无弹性的管理模式无法树立他们在机场进行大胆投入的坚定信心;对旅客而言,真正激发购物欲望和旅客自身寻找的品牌往往在机场内很少出现。

这种多数机场面临的旅客、品牌和机场三方利益不协调的“不可能三角”,最终导致了商业形象和品质不上不下的尴尬局面。

【本文由投资界合作伙伴微信公众号:解码Decode授权发布,本平台仅提供信息存储服务。】