2022年,民航客运需求受到疫情等因素持续影响,上市机场业绩普遍承压。近日,首都机场、上海机场、深圳机场、白云机场等4家头部国内机场相继公布了去年业绩快报,厦门空港披露了业绩预告,5家机场的净利润都断崖式下降,尤其是非航空性收入占比较多的首都机场和上海机场相应受到打击更大。

5家机场巨亏超80亿元,仅厦门空港微盈利

根据统计,2022年上海机场、广州白云、深圳宝安、北京首都、厦门空港五家国内上市机场归股净亏损约为87亿元,而去年同期为41.3亿元,同比增亏了45.7亿元。

具体来看,2022年首都机场税后净亏损35.27亿元,同比增亏66.6%;上海机场去归母净亏损29.82亿元,同比增亏88.5%;白云机场归母净亏损10.71亿元,较上年亏损扩大163.94%;深圳机场归母净亏损为11.43亿元,上年同期为-3443.9万元,亏损幅度扩大;虽然厦门空港归股净利润为0.21-0.31亿元,但也同比减少了78%-85%。

图:2019-2022年五大国内上市机场归股净利润情况 制图:民航资源网

疫情下中国民航业遭遇频繁冲击,各上市机场对于报告期内业绩变动幅度大的共同主要原因皆为航班量、旅客吞吐量均出现较大幅度减少,导致机场的航空性业务收入、非航业务收入受到较大影响。

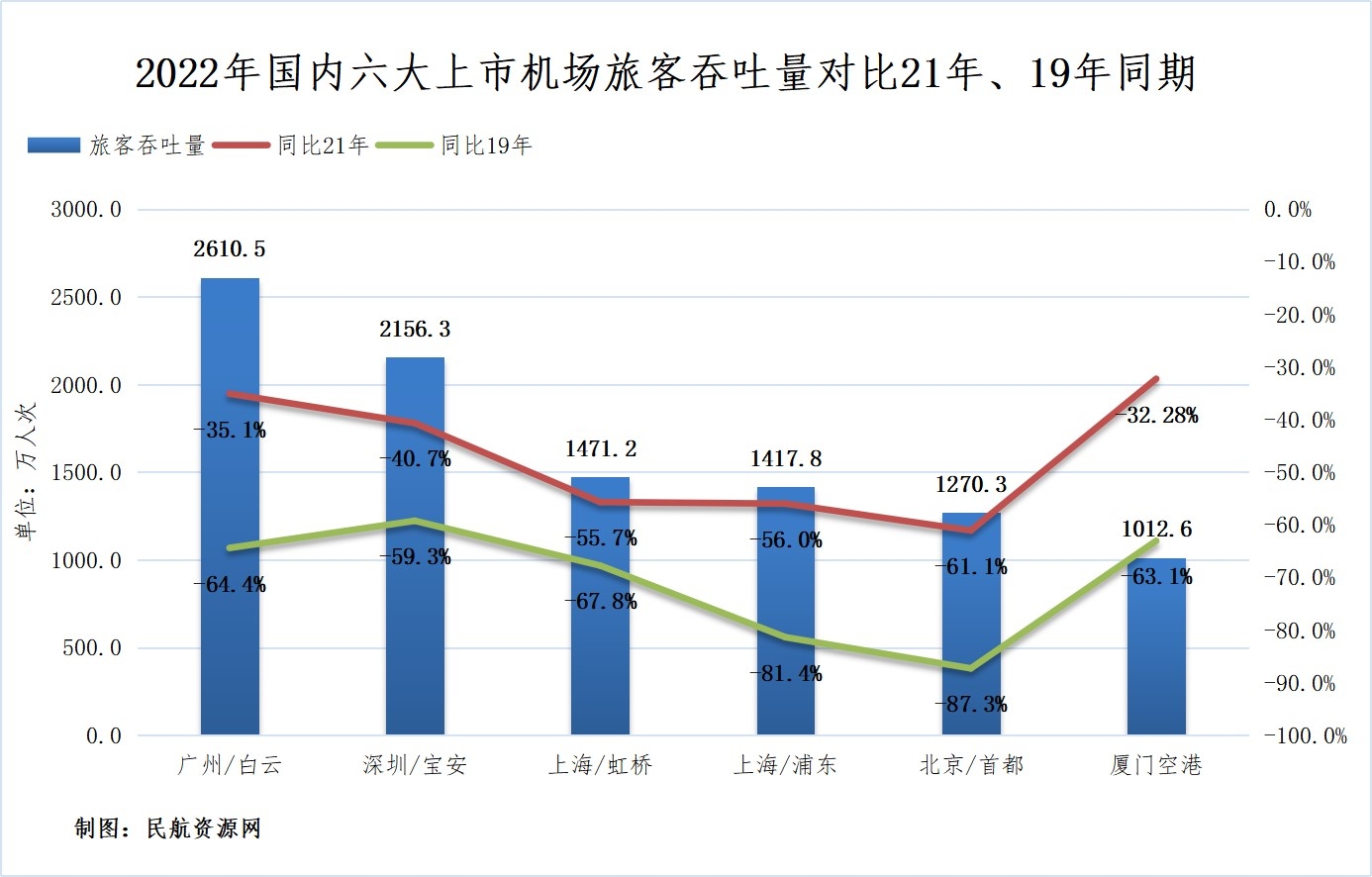

从去年运营数据来看,北上广深厦六大机场(备注:上海机场分别统计了浦东、虹桥机场数据)生产经营压力持续加大,受疫情影响,六家合计旅客吞吐量约为9938.7万人次,从数据看客流萎缩严重,仅为21年同期的68.8%,为19年同期为26.5%。其中首都机场、上海浦东两家机场旅客减少最为严重,仅为19年的不到2成水平。

图:2022年国内六大机场旅客吞吐量对比21年、19年同期 制图:民航资源网

与此同时,各机场货运运营情况相对优于客运。从绝对值来看,虽然同比去年下降两成,但仍是上海浦东机场货邮吞吐量名列榜首为311.7万吨。从恢复程度来看,深圳机场表现最为突出,货邮吞吐量为150.7万吨,超过疫情前水平17.4%,广州机场次之,和19年同期基本持平,上海浦东机场和北京首都两家机场货邮吞吐量下降明显,分别为311.7万吨和98.9万吨,同比下降21.7%和29.4%,较19年同期下降14.2%和49.4%。厦门空港货邮吞吐量也略低于去年,为26.2万吨,同比减少12%,较19年同期减少20.7%。

图:2022年国内六大机场货邮吞吐量对比21年、19年同期 制图:民航资源网

对于去年机场业绩表现,浙商证券分析指出,基于疫情等因素,2022年白云机场减免T1、T2航站楼广告特许经营商部分广告发布费,预计对公司收入影响约1.65亿元,对2022年归母净利润影响约1.24亿元。

深圳机场客运需求亦遭受冲击,卫星厅投产拖累成本费用表现亏损规模同比扩大。根据国信证券测算,受制于业务量整体下滑,公司各项收入均出现下降,其中航空主业、航空物流、航空广告、航空增值服务收入同比分别下降22.2%、15.2%、1.2%、23.1%。同样受外部环境及行业形势影响,

根据公告显示,2022年首都机场航空性业务收入受影响大幅下降,约为7.11亿元,同比减少47.1%,非航空性业务收入约为15.2亿元,同比减少约24.1%。

另外上海机场也在业绩快报中表示,2022年完成重大资产重组,受疫情反复冲击,浦东和虹桥机场主要业务量低位运行,同比大幅下降;同时公司运营成本、摊销成本以及疫情防控支出也对公司经营产生较大压力,导致全年亏损扩大。

此外值得注意的是,厦门空港去年虽微盈利,但生产经营数据依旧下跌明显。根据相关数据统计,2022年厦门空港共完成航班运输起降9.75万架次、旅客吞吐量1012.56万人次、货邮吞吐量26.21万吨,同比分别减少2成、3成、1成水平。

2023年机场业绩修复可期

不过,进入2023年以来,航空客运需求稳步恢复。随着春季商务出行启动,航空业恢复呈现加速趋势。根据CADAS分析师团队分析,民航局实施“分阶段有序恢复”政策,国内各机场旅客吞吐量恢复程度分化,客运市场总体表现平稳。今年第一季度,国内航线旅客吞吐量25866万人次,已恢复至约为2019年1季度的90%。综合目前宏观经济趋势、市场恢复形势进行预测,2023Q2,尽管民航局逐步放宽航班恢复限制,但处于传统市场淡季期间,预计国内市场需求恢复度略低于三月,除五一市场外难以观察到市场显著上行;国际市场维持缓慢恢复态势,国际及地区客运航班量有望恢复至疫情前40%。

民航资源网专家熊维表示,各大机场2022年的业绩结果又一次反映出疫情对全行业所带来的深刻冲击。在过去两年里,以上海机场为代表的民航业盈利明星,经历了“刮骨疗伤”的变革来适应客观环境的变化。从重新拟定免税协议到上海虹桥、上海浦东两大枢纽机场的合并重组,再到近日正式收购中免日上部分股权,上海机场将从业主方变成“业主方+经营方”,抗风险能力增强。可以说,每一项举措都是指向自救与如今的强力反弹。随着客流的恢复,各大机场在今年客流的企稳,曾经的明星机场,走出谷底也只是时间问题。由于机场曾经的盈利主要来自于以免税业务为代表的非航收入,受国际航线的恢复状况影响较大。今年,尤其是下半年的国际及地区航线的复苏态势将会成为机场业绩变化最主要的制约因素。对于坐拥优质资源,具有渠道优势的机场,更值得关注。同时,各大机场正在进行的扩建投资,也会对短期经营业绩带来影响。