中国经济增速放缓以及中东形势的不稳定,再加上近期全球公共卫生事件的频发,让很多人觉得全球民航业面临重重挑战。有些国家民航业出现了问题,确实是有据可考的,例如巴西的经济疲软就对其国内民航业带来了严重的影响。然而,中国民航市场的前景显然是广阔的,目前这个市场正处于其有史以来最强大的时期。未来几年中国民航业将进入发展的“黄金期”,呈不断向上的趋势,而据预测,这个“黄金期”可能将持续10年到15年。

中国航企的国际航班量正在促进市场不断增长,且令市场出现了深远的变革,从扩大市场规模到对合作关系以及全球化航空联盟均产生了巨大的影响。国内市场仍然由国营航企和私营航企共同主宰,大量初创航企不断涌现,其中一些有更优越的经营模式,低成本航企乘客吞吐量继续快速增长。

中国民航业前景令人担忧这一观点其出发点仅是中国的GDP增速在下滑

多数市场民航业增长与GDP都有着必然的联系,然而中国却由于几大原因而不适用这一规律。

曾经支撑中国GDP增长的主要是基础设施建设项目,此类项目对于普通民众的直接影响甚微。目前中国经济正在缓慢走向多元化,比起建设高楼大厦或四通八达的公路,多元化的经济对消费者将产生更大的影响。上海证券市场大幅波动已被视为中国经济存在的又一大问题,但中国民众只有少量的储蓄投入到了股市中。

中国多数航空旅客均为休闲旅游的游客,国际航班的前景尤其强劲

中国消费者日益渴望出国游。目前低廉的燃料价格让一些几年前无法维持的航班成为了现实,相比以前,出境游变得更加现实可行。

2015年,中国航企国际航班(不包括至澳门、香港和台湾的航班)的乘客量达到了4200万,毫不意外地创造了历史新高。2015年国际航班乘客量增长率为33%,也就是比2014年多出了1050万乘客。这一年之内多出的乘客量(1050万),等于2011年至2014年三年间总的乘客增长量。

也就是说,曾经需要三年才能实现的增长量,如今只用一年便得以实现。而2015年4200万的国际航班乘客量是2011年(2100万)的两倍。

这些数据反映出中国出境游需求量不断增长,也反映出输送这些乘客的中国航企有着不断发展国际航班的需求,一是机会使然,二是中国政府也在促进这些航企加速在国际市场的增长。中国三大国营航企都在加大自己部署到国际市场的运力份额。

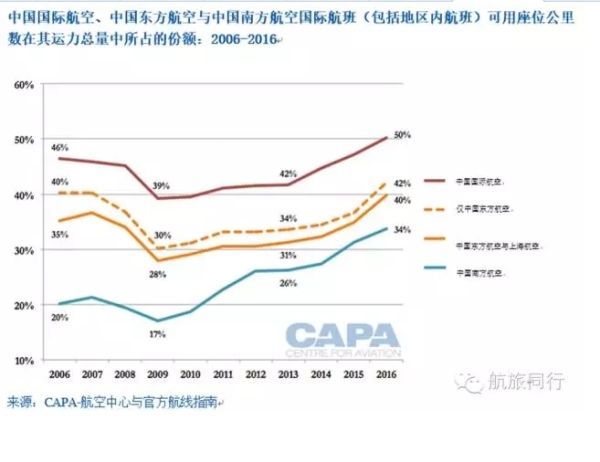

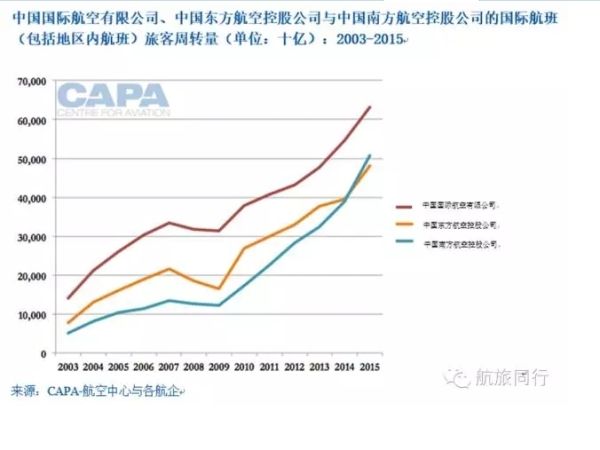

中国国际航空仍然是国际航班运力规模最大的中国航企,但中国南方航空也在相当快速地增长。

据中国政府估算,中国通过各种交通方式的出境游客总量大概为1.2亿,但由新的计数方法得来的数据尚未披露。据预测,2020年中国年出境游客量将翻一番,达到2亿。五年前看来不可能实现的目标,在目前看来都显得太过保守。如今各航企、各机场以及各国不应担心这样的游客量能否实现,而是要担心自己能否从中分得一杯羹。

目前中国经济增长目标已下调,但由国家协调的飞机采购量并没有随之减少。新的五年规划将要求运力增长与GDP增长相匹配,至少对于国内航班的增长来说确实如此。国际航班仍将继续快速扩张。中国航企希望实现更优秀的财务业绩与更强大的潜在优势,这样就能巩固自己的业务基础。近年来,中国航企一直专注于管理绝对增长量以及让运力与快速的市场扩张相匹配。

澳大利亚与美国是中国出境游市场的机会所在,中国二线机场正快速发展

2011年前,中国仅有三座城市有前往澳大利亚的航班,2014年增长了一倍,达到了6座城市,且将在2016年再次翻番,达到12座。不断崛起的中产阶层人士以及澳大利亚宽松的航空服务政策,再加上低廉的燃料价格,这些都会促使中国航企在澳大利亚日益显示出自己的影响力,还将带来越来越多的游客。

澳大利亚对于中国来说属于排在美国之后的第二大远程市场/非亚洲市场,一年接收的中国游客量超过了100万。前往美国的中国游客量于2011年过了百万大关,又于2014年突破了200万。尽管澳大利亚在美国之后四年突破了百万关口,然而对于规模远小于美国的澳大利亚来说,其来自中国的年游客量在2024年前是不可能达到200万的。

北美是中国航企首要的增长市场。这里休闲旅游乘客与商务乘客的比例刚刚好(欧洲则更多为休闲旅游的乘客),地区内的枢纽也为中国航企提供了在亚洲其他地区发展第六航权航班的机会。中国航企正在北美快速增长,近期的特征则是有大量从中国二线城市从发的航班。首条中国二线城市至北美的航线于2012年开通,而2016年处于不同筹备阶段、即将开通的北美航线共有9条。其中二线城市航线均由中国航企开通。美国联合航空在中国国内三个站点运营有航班,是目前唯一有中国二线城市直达航班的北美航企。

2013年加拿大/美国有中国航班的机场数量还是中国有加拿大/美国航班的机场数量的三倍。而2016年双边的差距将缩小,中国有14座机场都将有前往加拿大/美国的航班,而加拿大/美国将有17座机场有前往中国的航班。中国和加拿大/美国之间的航线数量在不重复计入的情况下从2006年的14条增长至2011年的22条,再到2014年的30条,目前来看,2016年航线量还将增长至46条,也就是四年增长一倍。

中国航企在国际市场的快速增长导致了市场份额的逆向再分配,使航空政治形势发生了变化

澳大利亚针对中国采取了最自由的市场准入政策,并早在需求增长前就扩大了运力。其实澳大利亚曾表示会接受与中国签订“开放天空”协议。而中国方面则希望循序渐进,这样国内航企才不会操之过急,导致运力快速过剩。

美国航企曾长期要求获得更多前往中国的航权,过去其在中国所占的航班量份额远大于中国同行。中美之间签订“开放天空”协议对于美国航企来说曾经只是一个遥远的梦。而如今,中国航企在美中市场的运力中占了多数份额,且增长也比美国航企快。

中国航企国际航班的快速扩张已转变了中国政府针对双边政策的思维。如果中国航企想要在美国有进一步的扩张,中国政府就必需放宽对运力的限制。多年来一直是国外航企要求中国放宽市场准入政策,而目前多数市场都属于中国航企希望能够更自由地进入,因为这些航企设法改进自己的产品,并对国际市场有了更深入的了解(韩国、阿联酋以及卡塔尔则相反,其国内航企希望中国方面推出更宽松的市场准入政策)。中国航企在欧洲也遭遇到双边限制的问题,且情况还更复杂。

中国运营远程航班的航企数量大于其他所有国家,甚至超过北美地区

本十年与下个十年交替之际,中国运营有远程航班的航企数量将超过欧洲,但其中多数从国际标准来看仍算不上规模较大的航企。中国三大航企,即中国国际航空、中国东方航空与中国南方航空,运营了中国77%的宽体机。

中国运营有宽体机的航企还有海南航空,其在国内的宽体机份额为13%。余下的宽体机则在厦门航空、四川航空、上海航空、北京首都航空以及即将接收宽体机的航企中分配。最后一类航企中,天津航空和西藏航空正计划开通宽体机航班;最新成立的瑞丽航空将接收波音787;吉祥航空、山东航空以及深圳航空已表示计划开通宽体机航班。

中国政府通常要求一条国际航线只能由一家中国航企来运营。而中国航企的远程网络变得日益复杂,或许已经超出了监管部门所期望的有序格局。

在量上有极大增长的洲际航线仍是出发自北京与上海的航线

最大的增长由大型航企在主要门户推动,但在主要门户之外的新进者则是中国二线城市航线不断开通的推手。在这些二线城市航线上运营航班的,既有中国航企,也有外国航企。这样的趋势首先出现在欧洲市场,近期则蔓延至澳大利亚和北美市场。

中国二线航企运营的远程航班几乎都出发自中国的二线城市,唯一例外的是北京首都航空,此航企有少量出发自北京的远程航班。中国的一线航企则同时在一线门户(北京、广州和上海)和二线城市运营远程航班。

应当注意的是,一旦经济陷入低迷,二线城市航线往往比北京、广州以及上海航线更容易失去生命力。各航企集体暂停增长是理性的做法,但却不大可能。

无论对于国外航企还是本土航企,运营二线远程航线都是一项挑战。发展合作关系并加入全球化航空联盟是有所帮助的,因此,厦门航空便在开通至阿姆斯特丹的远程航线前加入了天合联盟。其与荷兰航空合作运营这条航线,后者也有阿姆斯特丹和厦门之间的航班。

整合与重组仍是中国民航市场的总体需求

业内有人在讲整合,而整合可能会改变大量航企的所有制结构。鉴于如今民航市场日益趋向于创业型市场,因此这样的重新排列组合将会成为中国政府的一大创举。中国的民航生态系统面临着史无前例的大重组,因此一切皆有可能。最确定的一点是这个系统还有着广阔的增长潜力,并且大部分潜力都将在短期内释放。预测中国民航业将随着经济增速放缓而下滑的人士可能有必要重新思考一下,因为眼下没有任何迹象表明会出现这样的局面。