图:IATA:中国引擎减速 跨大西洋航线重要性增强

民航资源网2016年1月24日消息:据Skift报道,根据国际航空运输协会(IATA)关于航空公司截止2015年11月客运情况的最新高端客运监控报告(Premium Traffic Monitor),航空公司跨大西洋航线上的客运表现继续保持强劲,但IATA警告称,头等舱与商务舱旅客需求出现“显著减速”,这在很大程度上要归因于中国经济减速导致的远东航线上的客运表现不佳。

IATA称:“2014年底全球贸易与工业生产疲软的滞后影响,在2015年初高端旅行的缓慢的增长趋势中有明显体现。发达经济体,尤其是欧洲地区的发达经济体经济状况改善,使得到2015年第一季度末,国际航空旅行趋势开始复苏。”

“这些积极动向仍然存在,但中国经济日益减缓,引发了关于这一积极趋势可能会终止的担忧。”

图:截止2015年11月,IATA高端客运监控报告(Premium Traffic Monitor)。

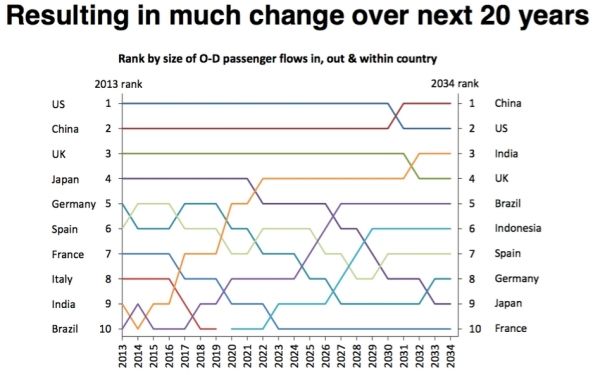

长期以来,跨大西洋航线上的高端乘客与经济舱乘客需求均很强劲,但关于未来20年增长的预测都聚焦于亚洲地区,尤其是中国。根据预测,到2034年,中国的整体航空客运量将会超过美国。

图:IATA 20年市场预测。

IATA在其报告中称:“对于国际航空客运增长的展望仍然好坏不一,因为此前的增长较为局限于欧洲地区内部和北大西洋市场。像亚洲等其它地区的疲软,随着11月数据展现出下滑趋势的迹象,已越来越值得担心。”

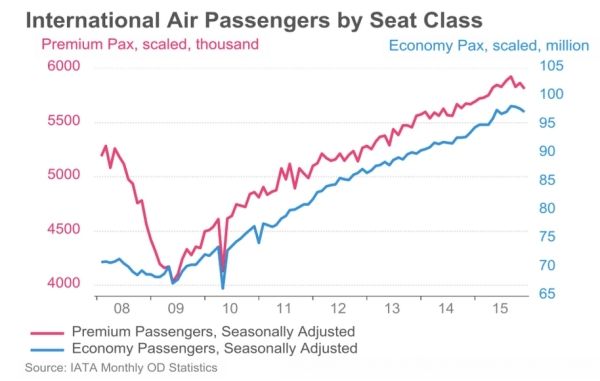

近期的经济状况已经导致所有舱类旅客增长减缓,但高端经济舱旅客需求降幅更大。IATA称:“2015年11月,经济舱旅行同比增长了3.4%,而高端旅行仅增长了0.7%。”

图:IATA按照座位类别统计的国际航空客运数据。

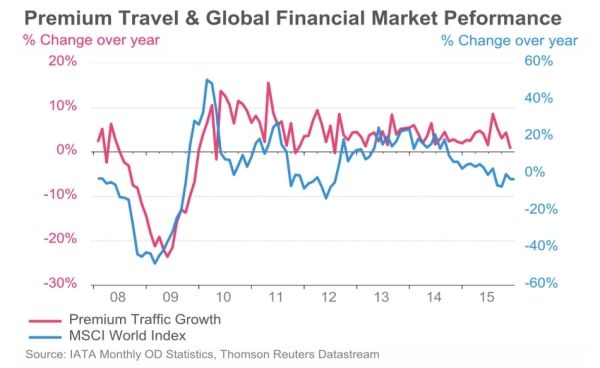

这部分要归因于航空旅行市场出现的临时困难,但IATA对亚洲经济体的长期冲击表示了忧虑,尤其是中国。

图:截止2015年11月,高端旅行与全球金融市场表现。

IATA表示:“过去几个月来,我们注意到远东市场内部已经表现疲软,这说明部分亚洲地区的经济下滑已开始对航空旅行需求构成下行压力。”

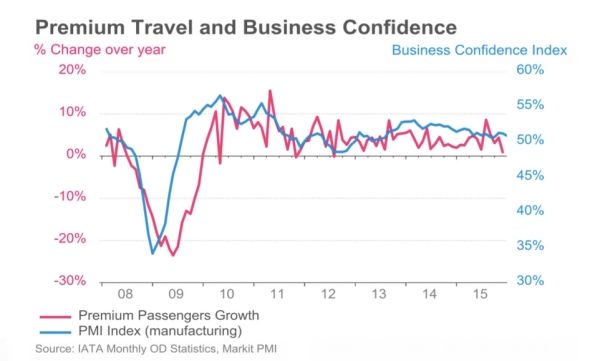

图:截止2015年11月,高端旅行与企业信心。

“11月,高端舱旅行仅仅增长0.7%,低于10月3.9%的增速。高端旅客增长减速最大的地区是欧洲-远东市场,其同比下降了2.3%。考虑到汉莎航空的罢工以及每月客运量存在的显著波动性,因此,这一疲软表现很可能是临时性因素导致的结果。尽管如此,2015年中国GDP增幅为6.9%,低于2014年的7.3%,这对商务有关基础需求的冲击现在可能开始在显现,因为整体国际旅客增长的趋势开始出现下滑。”

跨大西洋航线与远程航线市场仍然强劲

IATA称:“尽管高端旅客在总的客运量中所占比例并未增加,但远程航线市场的增长很不错。这支撑了部分市场的高端旅客带来的收入,反过来,这也支撑了部分地区远程网络型航空公司的财务业绩,与之相比,那些短程航线、主要聚焦于休闲旅游的航空公司财务业绩表现要差些。”

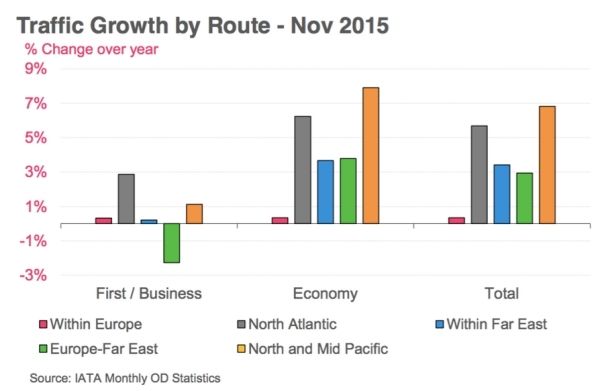

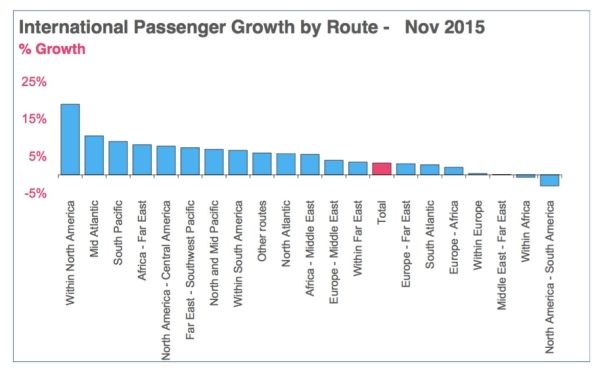

图:截止2015年11月,按照航线统计的国际客运增长情况。

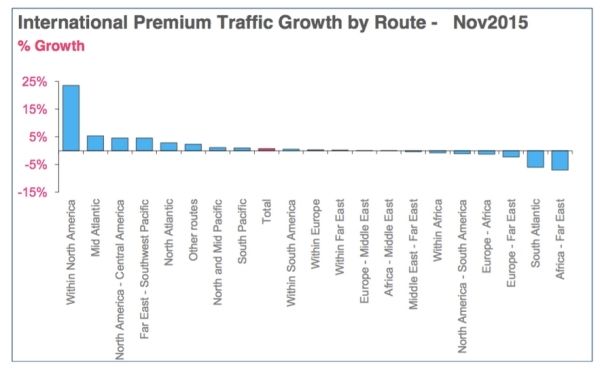

图:截止2015年11月,按照航线统计的国际高端客运增长情况。

IATA表示:“近期,北大西洋市场表现转好,这一情况在11月得到延续,总的国际客运量同比上升了5.7%。尽管尚不清楚美国经济是否已从衰退中实现充分复苏以容忍加息,但相关指标仍然表明,改善正在继续,这对于航空旅行需求是个好兆头。虽然欧元区的经济状况依然脆弱,但经济已连续数月实现稳定的正增长。欧元区经济转好帮助支撑了跨北大西洋航线上的与商务有关的航空旅行。”