瑞安航空的“商务化”和克里斯坦森的“破坏性创新”

瑞安航空的商务化

乔布斯在iPhone发布会上说的最多的一句话就是“今天,苹果重新发明了手机”。和苹果一样,由于瑞安航空对附加服务的开发,从而开创了ULCC超低成本承运人模式的先河,而被认为重新发明了(reinvent)短途航班。

但是在2014财年,瑞安航空曾遭遇短暂的业绩疲软,税前利润下滑8%,随后瑞安开始进行业务策略的U型转弯,在改进客户服务和吸引商务旅客方面追赶易捷航空。

在2013年9月,系统性地推出“Always Getting Better” (AGB)客户体验改进项目,上线“Tell MOL(告诉瑞安CEO迈克尔·奥莱利)”站点,倾听和回应旅客反馈,改变过去严苛的收费政策,这些策略调整标志着瑞安航空这家纯粹的低成本公司的混合化(hybridising)演进。

瑞安航空以前在多次客户满意度排名中垫底,2012年的一次调查显示旅客满意度只有34%。标准普尔曾经给予瑞安航空BBB+这一航空业最高信贷评级,但同时警告称,瑞安航空糟糕的客户服务政策会阻碍旅客增长。

考虑到迈克尔·奥莱利和瑞安航空过去对追求成本更低的宗教般的虔诚,难怪这次外界评论迈克尔·奥莱利重新发明了瑞安航空。

1.引入付费选座

座位指定和多渠道销售是最受商务旅客期待的服务项目。

一般来说,为了提高飞机利用率,在经典的低成本模式下,低成本公司的登机是按照“先到先服务”原则。比如美国西南航空并不提供“座位指定”(Seats Assignment),有评论甚至讽刺美国西南航空的登机“好像赶一群牲口上车”。

为了提高服务水平,在2011财年,瑞安开始在部分航线提供21个大腿部空间座位的付费预留,在2012财年铺开到全部航线的优选座位;在2014年1月,推广至所有航线的所有座位,旅客需要支付5或者10美元的价格。如果旅客不愿支付,系统随机分配。

因此,付费座位预留并不是低成本公司的标准玩法。

2.重返GDS

过去,瑞安对GDS和OTA极度排斥,采用“只要直销direct-only”的策略,甚至曾将OTA告上法庭。瑞安官网是欧洲最大的旅行站点,官网出票量占到99%。

但是为了迎合商务旅客、代理人和TMC的购票习惯,在时隔十年之后的2014年3月,Travelport成为首家分销瑞安机票的GDS。同时瑞安使用了Travelport的推销平台,从而代理人可以在购票时预订附加服务。在未加入GDS之前,瑞安声称商务旅客占比已经超过22%,瑞安希望将这一比例提高到一个新的水平。

并且瑞安宣布谷歌航班搜索将展示瑞安机票,这也是瑞安首次在元搜索网站的正式亮相。

2014年11月,瑞安加入Amadeus;在2015年5月,加入了Sabre。至此,瑞安航空加入了三大GDS。

并且瑞安航空修复了和差旅管理公司的关系,在2015财年,瑞安航空增设了企业客户部门,首年录得营收2500万欧元(资料来源:年报2015)。

3.推出主打商务旅客的品牌运价Business plus

瑞安在原来名为“标准”的裸票价体系之外,推出了针对商务旅客的品牌运价套餐”Business plus”。其中包含无限次的航班改期、20KG免费托运行李额度、优选座位、短信航班通知、快速安检、机场值机和快速登机等服务。而这些服务针对“标准”类机票,一般是需要付费才会提供的。

很明显,这样经过打包的机票套餐更适合通过GDS进行分销。

4.进入一线机场

过去,为了降低成本和追求效率,瑞安的机场策略是“一线城市的二线机场,或者二线城市的一线机场”,但是随着欧洲大型航空公司逐渐撤出或者重组亏损的短途航线,这些一线城市的一线繁忙机场同样遭遇了客流量增长的难题,因此向瑞安开出了优惠的条件,双方一拍即合。

自2013年开始,瑞安在多个一线城市开设了新基地,包括雅典、布鲁塞尔、科隆、里斯本、罗马等。

考虑到瑞安航空的航班正点率超过90%(2014财年92%),配合低票价和“客户体验改进”优势的瑞安航空自然给长期被传统航空公司占领的主流商务市场带来了一个新的选择。

5.数字转型:移动至上,打造旅行零售平台

在过去,瑞安官网虽然是欧洲最大的旅行站点,但是瑞安一直在官网体验和移动应用APP方面落后易捷航空。瑞安表示,这让高票价的竞争对手(暗指易捷)优于我们的网站和手机APP,以后绝不允许再次发生。

为此,瑞安成立专门的数字团队“瑞安实验室Ryanair Labs”,确保瑞安在所有数字平台的竞争优势,包括PC、手机和可穿戴设备等,以扩展附加服务覆盖范围,和其他大型电商平台展开合作,以及投资新兴趋势等。

为此,2014年瑞安进行网站改版,确保用户体验更友好。并且瑞安正开发个性化站点,上线“我的瑞安”注册服务,安全地保存旅客个人和支付信息,满足旅客个性化的需求和偏好。只要旅客愿意,注册用户可以通过3次点击完成预订(想想亚马逊开发的一键购买功能吧)。此外,还将上线比价功能,向旅客展示价格节约,以及旅客产生的目的地评价UGC等。

移动方面,瑞安在2014年7月发布首个手机APP版本之后,在2015年5月发布第5版,包含航班信息,值机,移动登机牌和可选附加服务等功能。

这些适配不同设备的网站和移动APP将允许旅客在旅行的不同阶段提供定制化服务,并且允许旅客直接提交评论、抱怨和投诉。

瑞安还从零售商英国乐购挖来了CMO雅各布,他表示,在数字化方面,我们在2014年迎头赶上,在2015年我们将超越对手。我们将是“移动至上”的航司,致力于将瑞安打造为涵盖所有旅游相关产品的领先的旅游零售平台,只是碰巧擅长运营航班。

除此之外,这一AGB项目,还包括降低机场和行李费用,第二件手提行李免费,以及家庭产品等。

6.新型的interline

在过去,由于底层IT系统限制,低成本公司一般无法和传统航空公司进行航班联运。航班联运也是传统航空公司的专利。

但是瑞安航空在今年10月透露正在和挪威航空、爱尔兰航空、英航等多家航司筹备开展航班联运合作。

由于传统大型航司越来越多地退缩到远程航线,而瑞安拥有泛欧洲的航班网络和庞大的短途客流,这一网络外部性给双方都带来了价值。

但是这一联运并不是标准的航班联运,在标准的联运服务下,双方共同对等地承担责任。瑞安的这一新型联运的责任主要由远程承运方承担责任,比如行李和航班延误等。并且关键的是,瑞安不会因为联运而进行时刻协调,也不会在对方航班延误的情况下,推迟起飞。

7.常旅客计划

最后一项受到商务旅客偏爱的项目就是常旅客计划,在一次分析师会议上,瑞安表示自己并不需要一个传统的常旅客计划,因为它不符合瑞安的品牌调性。瑞安解释称由于大部分预订来自官网,因此能够掌握足够的旅客数据。

考虑到瑞安的票价非常低,最近两年又将客座率提升到90%以上,看来瑞安对常旅客计划并不着急。但是易捷航空在2014年推出了针对商务旅客的创新付费会员计划——EasyJet Plus,与传统航司的累积兑换玩法不同,易捷航空的会员在支付会员年费后可以享受免费选座、专属值机柜台、第二件手提行李、快速安检和登机等,并且易捷加入了英国最大的通用积分联盟Nectar,成为单方向的积分兑换合作伙伴。考虑到瑞安对易捷航空在商务旅客方面的追赶,相信瑞安航空推出会员计划只是时间问题,但是形式一定会是耳目一新的。

8.远程航线

如果说以上措施只是瑞安航空在短途航班范围内为了扩大目标旅客组合,针对商务旅客而做出的调整,那么“远程航线”无疑是航空公司圈子的 “圣杯”。瑞安航空的大嘴CEO曾经多次表示考虑进入跨大西洋市场,但是限于中型远程双发宽体机一直没有合适的交付排期。

欧洲低成本公司挪威航空的远程航线子公司NAI(Norwegian Air International)的总部正是设立在爱尔兰都柏林,运营从伦敦盖瓦克(London Gatwick)和爱尔兰都柏林机场出港的国际航线,而这里正是瑞安航空的大本营。挪威航空自2013年开始运营国际航线,目前运营8家787-8,今年10月订购 19架波音787-9,显示了其对国际业务的信心。

考虑到波音787和空客A350的销售火爆和价格高昂,以及瑞安对飞机下单时机的逆周期操作(在2013财报中,瑞安表示,瑞安的历史证明瑞安只在相信飞机的定价会给股东带来利润的时候才会订购飞机),并且到2014年瑞安旅客周转量将达到1.8亿人次,相信瑞安CEO迈克尔·奥莱利的这一表述,绝不仅仅是给资本市场讲故事。

综上,瑞安的策略调整带来了丰硕成果。在过去,瑞安的客座率一直略高于80%,远远落后易捷航空,但是在低油价的今天,瑞安迎来了客座率和座公里收益的双双提升,客座率终于站上90%,今年6-9月的瑞安第二财务季度Q2,瑞安利润率达到40.7%这一11年来高点。

克里斯坦森的“破坏性创新”:低成本公司的农村包围城市

由于对“破坏性创新”理论的开创性研究,克里斯坦森在2011和2013年连续两次获得了号称“管理思想界奥斯卡”的Thinkers 50管理思想家大奖,并且独占鳌头。

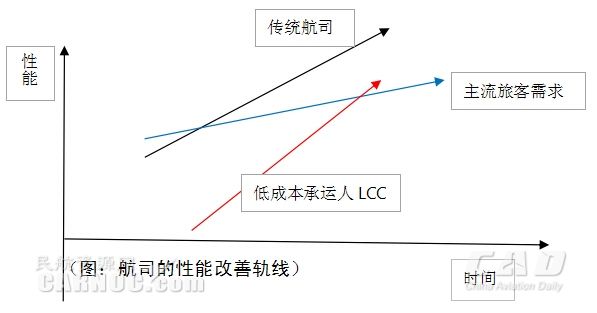

“破坏性创新”认为,任何一家企业都有一个独特价值网络和成本结构,为了追求更快的增长、更高端的品牌和更高的利润率,企业不断向更高价格,更高利润率的价值网络的右上方移动,然而技术和产品性能的进步很快就以更大的斜率快速超过客户的主流需求,带来性能过剩,但是向上容易向下难,从而忽视了利润率较低的低端市场,给低端市场留下了“竞争真空“。脑袋进去了,屁股还露在外面。失去了低端的护城河,高端也可能守不住(想想三星手机吧)。

采用“破坏性创新”的初创企业最初一般采用简单的技术和产品,需求开始可能并不明确,利润率也较低,但是一旦在低端市场站稳脚跟,同样会寻求向所在价值网络的右上方移动,会不断提高产品性能,一旦低端创新玩家的性能轨线和主流客户需求轨线交汇,就是市场逆转之时。而市场现有玩家面对低端对手的攻击,会不断向高端市场退缩,最终给自己带来了灭顶之灾。

正如计算机市场中PC对大型机等的颠覆,以及最近移动设备对PC的颠覆所展示的一样。这也是中国品牌如海尔、华为等所展示的“农村包围城市”路线。Booking.com最近也预测替代性的非标住宿如Airbnb将超过酒店。

这一理论同样能够解释目前低成本航空公司给航空业版图带来的冲击,正如瑞安航空展示的那样。

传统型航司不惜重金投资于客舱内饰、座椅、贵宾休息室这些花边服务,不断向价值网络的右上方移动,从而带来了性能过剩,消费者目前的选择只是市场没有低价格的替代选项,或者被高价格吓退市场(priced out)。考虑到这些花边服务并没有给航司带来溢价,或者说这些花边服务的影子价格为负值,尤其是在短途航线上,以及ULCC模式在欧美的快速发展,做出这一判断是合理的。

在今年10月在汉堡举办的全球客运大会上,IATA公布的研究也证实了这一点,旅客喜欢舒适的客舱环境,但是并不愿意奖励提供这些服务的航司。大多数时候,旅客基于价格和方面的航线选择航班。也就是说,航司难以通过仅取悦旅客而盈利(资料来源:Skift,###想想瑞安最低的旅客满意度和最高的利润率###)。

作为演进高级阶段的美国民航市场,主流航司纷纷在短途航线对托运行李服务和餐食的剥离,以及最近兴起的座椅加密浪潮、采用机票套餐运价体系(Fare Families)等,说明短途航线的产品“性能过剩”正逐步消除和回归。与过去的高端经济舱的“经济舱+”思路相反,这一做法可以称为“经济舱-”。IATA理事长汤彦麟(Tony Tyler)说,一分价钱一分货(you get what you pay for)。

低成本航司并没有采用突破性工程技术,而是采用市场现成组件的再组合,最初定位未被充分服务(underserved)的低端市场,刺激需求,作为自驾和巴士的替代性交通方案(alternative),以 “简单”的运营哲学提供更简单的、产品性能过得去(good enough, not great)的产品。

图:航司的性能改善轨线

对于低成本公司来说,短途机票是一个同质化的货品(commodity),座位就是座位。这就是“降维攻击”。这一“破坏性创新”在更低的成本结构同时价格也更低的基础上,向价值网的右上方也就是传统航司的领地发动进攻,这就是混合化,或者说商务化。

正如传统银行意识到互联网银行的威胁,开始主动进攻,现在航司也已觉醒。低成本公司宣称的不与传统航司正面竞争只是烟雾弹,虽然它会刺激市场新需求,但同样会偷窃存量客流。

在美国航空公司(AA)最近的三季度财报发布会上表示,AA称其大约87%的乘客每年至多飞行一次,而他们贡献了超过50%的营收,对于这部分“非——常旅客“来说,旅行是一件货品(没有粘性,价格决定)。AA总裁Scott Kirby表示明年将推出包含裸票价的一种新的品牌运价结构,以跟精神航空和前线航空等在直飞航线上匹配运价。而达美航空去年为了应对精神航空,在竞争航线上推出了名为“Basic Economy “的裸票价。AA不会将50%的营收拱手相让。

《易经》:“倾否,而非否倾”,与其等待被颠覆,不如主动颠覆自己。

|

下一篇:国际航线头等舱或将消失? |