资料图:携程26日宣布与百度达成一项股权置换交易。百度将通过此项交易将178,702,519股去哪儿网A类普通股和11,450,000股去哪儿B类普通股置换成11,488,381股携程增发的普通股。

爱情来的太突然。6月初的时候,去哪儿和携程还在公关大战,一个说”是我不要你的”,另一个说”明明是你先来求我的”,各自指天发誓,绝对不会和对方合并。没想到这几个月各行各业的老大和老二合并成风,看着周边的冤家一个两个都变成了爱侣,这两个在线旅游市场相爱相杀多年的老对手,终于抵挡不住荷尔蒙的力量,在10月26日幸福的在一起了。

资本江湖风谲云诡,当然没那么天真。这两家其实一直在以战促和,谈谈停停,要的就是自己这方得到更多的利益。那这次到底谁笑到了最后呢? 让我们从几个关键数字里看个端倪。

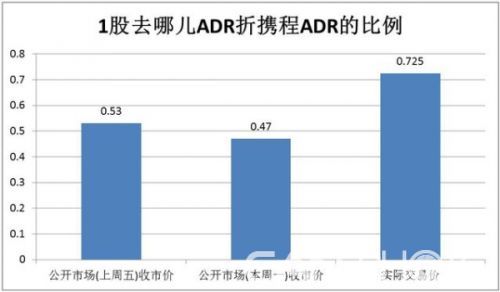

1. 百度持有的去哪儿股票溢价36%

根据百度和携程的公告,本次百度用178,702,519 A类股份及11,450,000 B类股份的去哪儿股份置换11,488,381股携程新发行的普通股。由于去哪儿和携程都是以ADR形式在纳斯达克上市,用两者的ADR价格可以更直观的做比较。经过折算后(3股去哪儿股份等于1股去哪儿ADR,而0.25股携程股票等于1股ADR),以上的股票交易比例相当于1股去哪儿ADR折合0.725股携程的ADR。根据上周五的收盘价,去哪儿ADR报价39.52美元,携程 ADR 报价74.34美元。也就是说,如果按照这个价格,1股去哪儿只值0.53股携程。按照消息公布后携程和去哪儿双双上涨后的收盘价来看,携程90.78,去哪儿42.65,一股去哪儿也只值0.47股携程。0.725:1的报价代表携程对去哪儿的报价在市场价基础上溢价36%,这里包含了取得去哪儿最大控股股东的地位的对价,以及从此消灭最大竞争对手的代价。

2. 携程得到的投票权被稀释 -68.7% 变成了45%

虽然新闻里说的是携程和去哪儿合并,但其实交易双方是百度和携程。在交易之前,百度就是去哪儿的控股股东,根据2014年去哪儿的年报,百度持有去哪儿51.4%的股票及68.7%的投票权。投票权高于股份是因为去哪儿采用了AB股的股权机制,A类份额的投票权相当于B类份额的3倍,而百度持有的大部分都是A类份额。但是根据公告,携程收购了百度持有的所有股票,获得的投票权只有45%,为什么会有这样的差距呢? 合并公告里其实也有了解释,原来百度持有的A类份额在卖给携程后全部转为投票权较低的B类份额,所以可以看到携程的投票权所占比例比百度时代低了。最关键的是,原来百度持有高达68.7%的投票权,可以对去哪儿所有业务事项一票否决,现在携程的投票权低于了50%,包括庄辰超在内的管理层理论上完全可以通过联合其他大的机构投资者包括6月份入股的银湖资本,来对抗作为新大股东的携程。

为什么百度持有的A类份额会被换成较低投票权的B类份额,是因为当时百度入股时就有这样的条款,还是这是管理层在得知百度决意抛售所持股票时额外争取的条件,暂时不得而知,但从携程愿意接受这样的条款来看,他们对完成此次交易的决心颇大。去哪儿董事会里的四名百度任命的董事,全部由携程派出的董事替换,也保证了携程对董事会的控制。

以上可以看到,更高的价格,更低的投票权,携程仍然毅然决然的购入。携程收购去哪儿之后,最直接的好处是两家的价格战可以在有协调通道的情况下慢慢停止了,而且通过将这两个公司划分不同细分领域,例如机票,酒店预订等,可以获得更多的交易量以及对上游资源的掌控能力。所以,不论是从携程希望提升利润率,还是百度希望摆脱去哪儿的大额亏损的角度来说,这次的合并是很合理的商业决定。资本市场已经进入寒冬,投资人对于需要大把烧钱的公司进行合并,这其中的逻辑和其他行业的大规模合并,例如滴滴和快的,美团和大众点评,其实是并无二致。

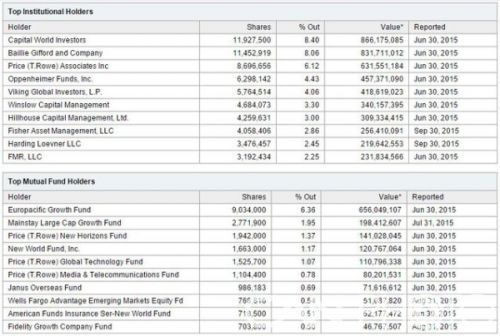

3. 百度获得携程24%股份,虽不控股但利好财报

本次合并时非现金交易,百度持有的去哪儿股票全额置换成了新发行的携程股票。携程的股权极其分散,创始人持有的股份早已稀释,现在的前十大股东全是机构投资者,所以百度入股后占了25%的总投票权,已经是第一大股东了。

图:合并前携程的前十大机构投资者和前十大共同基金投资者(来源:雅虎财经)

这里需要澄清一下,X教授查阅资料时发现,新发行的携程股票是24%,而不是媒体鼓吹的25%,区别在于携程之前曾经进行过多次回购,回购了的股票自然就没有投票权,因此百度所占的投票权就稍稍高了一点。

但是百度虽然是第一大股东,还是没有达到控股携程的地步。无论从股权比例,还是投票权比例,或者是董事会席位数来看,都不能满足美国会计准则关于控制和并表的要求。因此,在百度接下来的财务报表中,只能把携程作为一项投资,而不能作为控股企业并表报告。不能并表报告的后果就是百度的营业收入里,原本包括去哪儿的营收 ( 2015年第二季度总营收为8.810亿元,约合1.421亿美元),现在就不能再包括了。但是同时,由于不需要并表,去哪儿的大幅亏损也就不并入表内 (2015年第二季度净亏损为人民币8.157亿元,约合1.316亿美元)。只要携程的股票上涨,表现在百度的报表就是靓丽的收益数字。

4. 市场反应,参与合并三方股票齐涨

截至周一美股收盘,三方的股票全部上扬。其中携程涨幅最高,反映出市场对结束价格战,提升利润率的看好。百度的业务多元,自然涨幅没有携程那么高,但是5.48%的涨幅也给股价打了一针强心剂,市值净增30多亿美元,可见市场对百度这次摆脱亏损业务同时获得携程股份的这次交易逻辑的赞同。

市场上一直有一个段子,最近这几次BAT相关的大规模的合纵连横,都是成立了一个更强大的对手与百度竞争,滴滴快的,美团点评,阿里优酷,都是这样,所以每次合并,都有好事者调出来要”求百度的心理阴影面积”。这次不同了,在线旅游行业经此一役,已经一统江湖,需要求心理阴影面积的这次变成其他巨头了。